Seriál - měnová politika při nulových sazbách aneb alternativní režimy: Konference Fed Listens

V seriálu věnovaném monetární politice v souvislosti s dolním omezením nominálních úrokových sazeb diskutujeme alternativy k současnému režimu cílování inflace. Existují režimy, které by mohly centrálním bankám při provádění měnové politiky blízko nulové úrovně úrokových sazeb pomoci více, než současný režim? V minulém díle jsme probírali možnost cílování cenové hladiny. Dnešní článek se týká popisu konference pořádané chicagským Fedem, v rámci které se právě téma alternativních režimů diskutovalo.

Fed naslouchá

Chicagská pobočka americké centrální banky na startu měsíce hostila další ze série konferencí Fed Listens. Jak již název napovídá, má se jednat o setkání při kterých Fed naslouchá pohledům akademických odborníků v rámci vyhodnocování jím prováděné měnové politiky a jejích dopadů. Červnová konference se týkala stěžejních výzev, které před centrálními bankami vyspělých zemí v dnešním světě stojí. Dvoudenní konference zahrnovala diskuze o měnově - politické strategii, nástrojích a komunikaci.

Z mého pohledu nejzajímavější debata se týkala prvně zmíněného tématu, tedy strategii měnové politiky, resp. komparaci dnes využívaného režimu cílování inflace s potenciálními alternativami. Téma, které je v posledních letech ze strany monetárních ekonomů široce diskutováno prozatím jen málo proniká do diskuzí samotných centrálních bank. Právě Fed je pak jednou z pozitivních výjimek (dalšími jsou např. Bank of Canada či Reserve Bank of Australia).

Diskuze na půdě chicagského Fedu byla interesantní nejen svým důležitým tématem, avšak taktéž výběrem diskutujících. Těmi byli „otec - zakladatel“ režimu inflačního cílování Lars Svensson a poradkyně kanadské centrální banky Sharon Kozicki, která v minulosti vedla analýzy věnované právě vyhodnocování alternativních režimů měnové politiky. Role moderátora se zhostil Adam Posen, člověk se zkušenostmi z americké i britské centrální banky, v současné době působící jakožto prezident Peterson Institute for International Economics.

Zdroj: Chicago Fed

Zdroj: Chicago Fed

Diskuze otevřelo dolní omezení nominálních sazeb

Debaty o alternativních režimech měnové politiky se v akademickém světě začaly živěji objevovat na přelomu tisíciletí, a to zejména v reakci na situaci v Japonsku. Po finanční krizi z let 2007 až 2009 začalo dolní omezení nominálních úrokových sazeb (zero lower bound neboli ZLB, resp. effective lower bound neboli ELB) hrát důležitou roli i u ostatních centrální bank v rozvinutých zemích. Tento fakt tak vedl k zintenzivnění diskuzí o tom, zda je inflační cílování i v dnešním světě vhodným režimem měnové politiky.

Klíčovou roli pak hraje zejména fakt, že se nejednalo o jednorázovou periodu, avšak dopad na nominální nulu bude v budoucnu o mnoho častějším jevem, než tomu bývalo dříve. Důvodem je dlouhodobě pozorovaný klesající trend tzv. rovnovážné úrokové sazby*, který ponechává centrálním bankám méně prostoru pro uvolňování měnových podmínek v případě recese změnou nominálních úrokových sazeb. Někteří monetární ekonomové v návaznosti na tento fakt nabízejí alternativy k současnému režimu cílování inflace, které by jednak mohly zpomalovat dopad na nominální nulu, případně by mohly být vhodnějšími režimy za situace, kdy centrální banka na nulové omezení sazby sníží.

Debata v Chicagu

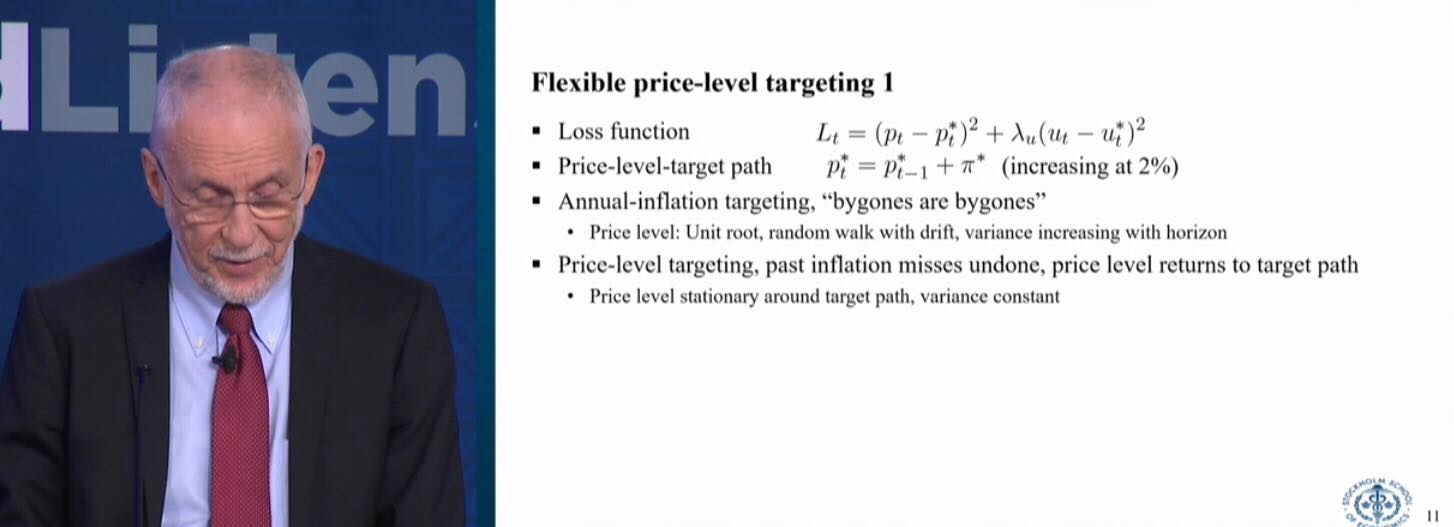

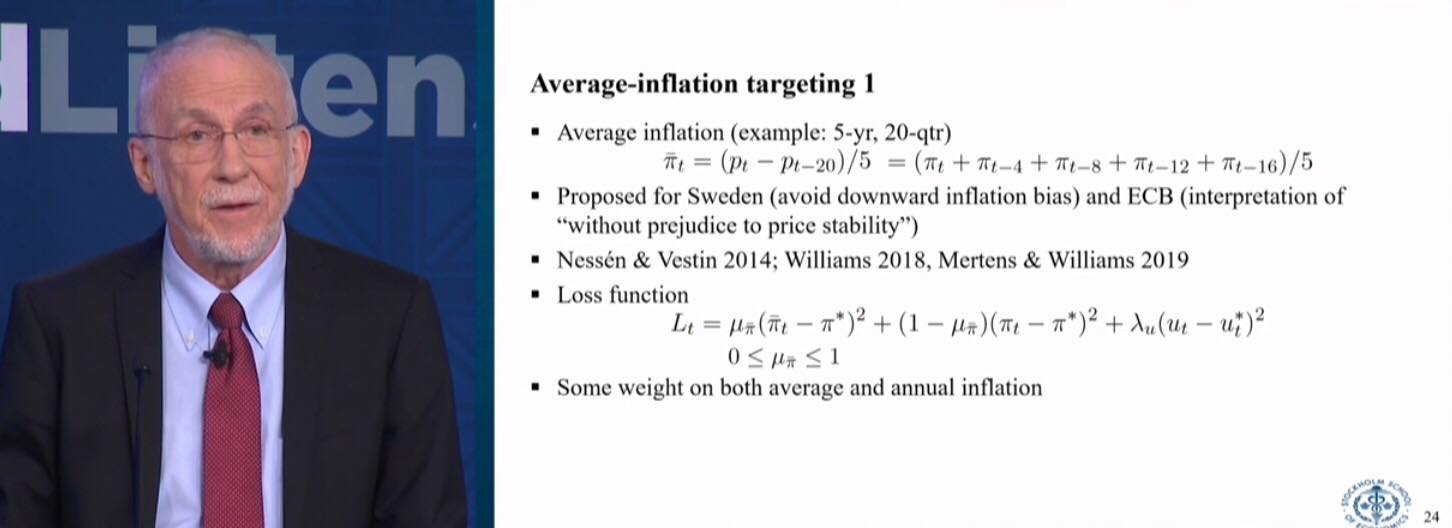

Debata na půdě chicagského Fedu se skládala z prezentací dvou výše zmíněných řečníků a následné diskuze. Lars Svensson představil podle něho nejvhodnější alternativy, které k současnému režimu existují. Jedná se o cílování cenové hladiny, dočasné cílování cenové hladiny a cílování průměrné inflace.

Zdroj: Chicago Fed

Zdroj: Chicago Fed

V článku vynechám detailní vysvětlování jednotlivých režimů, jelikož zájemci si ho mohou přečíst např. v delším článku věnovaném cílování cenové hladiny zde. Pouze upřesním, že dočasné cílování cenové hladiny by znamenalo změnu režimu jen za situace, kdy nominální úrokové sazby budou sníženy na nulovou úroveň. Cílování průměrné inflace je svým obsahem velmi podobný režim cílování cenové hladiny, rozdíl je však v časovém horizontu, do kterého se centrální banka zavazuje dostat se na cíl. Ve chvíli, kdy cíluje průměrnou inflaci na několikaletém horizontu, nemůže ignorovat odchylky od inflačního cíle, naopak je musí vyrušit. Logika režimu je tak velmi podobná cílování cenové hladiny.

Zdroj: Chicago Fed

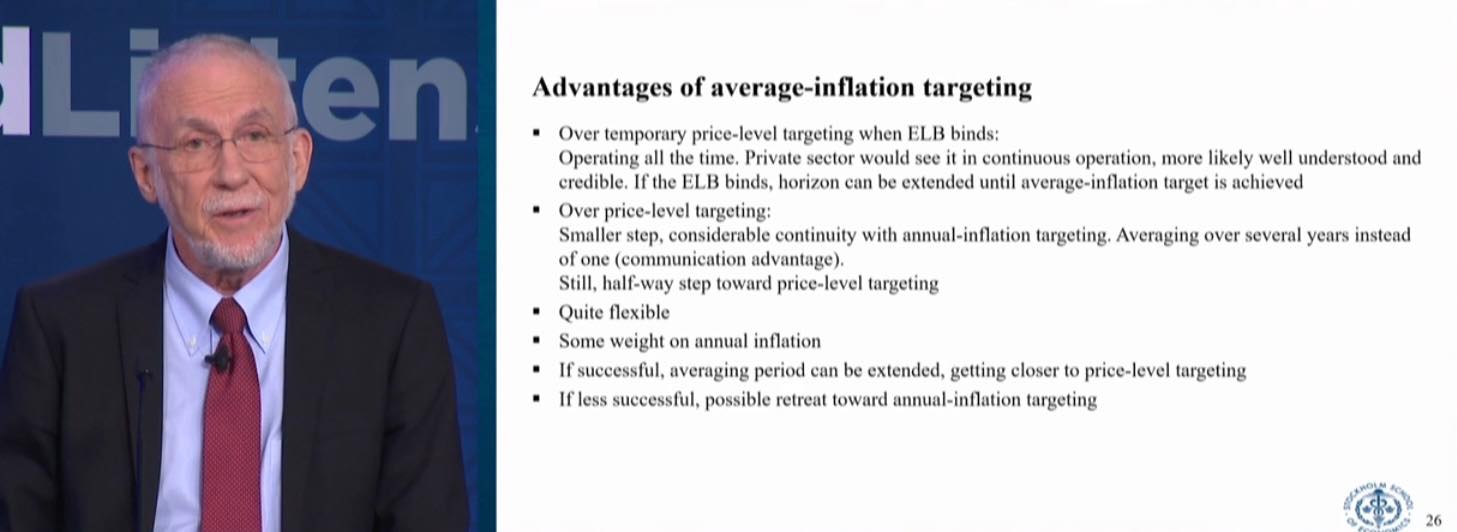

Závěrem prezentace byla z jeho pohledu superiornost posledně zmíněného režimu nad prvními dvěma.** Vzhledem k režimu dočasného cílování cenové hladiny je podle švédského ekonoma výhodou kontinuální fungování režimu, čímž je možné efektivněji ovlivňovat očekávání subjektů. Režim se tak stává srozumitelnějším a kredibilnějším. Právě očekávání jsou přitom pro funkčnost všech tří diskutovaných režimů klíčová. Pokud navíc centrální banka dosedne na dolní omezení, může podle Svenssona prodloužit horizont průměrného inflačního cíle, místo aby se měnil celý režim.

Ve srovnání s režimem cílování cenové hladiny je podle Svenssona výhodou menší skok oproti současnému režimu a tím pádem jistá kontinuita. S tím je spojená i pravděpodobně nižší nákladovost na vysvětlování režimu široké veřejnosti, přičemž však oba režimy ve své fundamentální podstatě stojí na podobné logice. Přechod na režim cílování průměrné inflace lze vnímat i jako jakýsi mezikrok při přechodu na režim cílování cenové hladiny. Všechny výše zmíněné argumenty stojí za tím, že se jedná o favorizovaný režim i u samotných, změně režimu otevřenějších, amerických centrální bankéřů (např. prezident NY Fedu J. Williams ad.).

Zdroj: Chicago Fed

Zdroj: Chicago Fed

V podobném duchu se nesla i prezentace Sharon Kozicki, která taktéž zdůraznila výhodu režimu cílování průměrné inflace z titulu menšího skoku oproti režimu současnému. Zároveň akcentovala zcela stěžejní otázku, zda široká veřejnost dokáže případnému novému režimu porozumět natolik, aby dokázal fungovat tak, jak předpokládají novokeynesiánské DSGE modely používané v centrálních bankách. I to lze vnímat, jak již bylo zmíněno výše, jako výhodu cílování průměrné inflace, která je pravděpodobně nejsrozumitelnější ze tří diskutovaných režimů.

Spory ohledně cílování nominálního HDP

Zajímavostí byla závěrečná diskuze,* ve které se monetární ekonom Eric Sims z University of Notre Dame zeptal na další v posledních letech diskutovaný režim - cílování nominálního HDP.*** Lars Svensson reagoval na možnost změny režimu centrálních bank směrem k tomuto režimu velmi odmítavě, přičemž jeho argumenty vedly další dva dotazující k obhajobě cílování nominálního HDP. Jedním z nich byl i prezident St. Louiského Fedu James Bullard, který se nebál Svenssonovi odvětit, že je podle něho trochu „off - base“. Přístup Sharon Kozicki k cílování nominálního HDP byl o mnoho kladnější, než jak tomu bylo v případě švédského ekonoma.

Nutno podotknout, že Svenssonova kritika režimu cílování nominálního HDP byla opravdu v leckterých ohledech zvláštní a nepůsobila příliš koherentně s tím, co Svensson soudil o ostatních režimech. V příštím díle seriálu se tak budeme věnovat právě režimu cílování nominálního HDP, přičemž bude zakomponována i kritika Larse Svenssona a možné argumenty na kritiku reagující.

| Měnová politika při nulových sazbách aneb alternativní režimy | |

|---|---|

| Díl: | Téma: |

| 1. | Cílování cenové hladiny |

| 2. | Fed Listens |

—————————————————————————————————

* Debata se nesla i přes některé výše zmíněné nesouhlasné pohledy ve velmi korektním duchu. Je třeba ocenit snahu Fedu zpojit se do akademické debaty a reflektovat pohledy monetárních ekonomů nepůsobících pod hlavičkou americké centrální banky. Zatím můžeme jen doufat, že se nečeho podobného dočkáme ze strany vícero centrálních bank, a někdy v budoucnu například i od České národní banky.

Materiály použité při diskuzy zahrnující článek L. Svenssona, jeho prezentaci a prezentaci Sharon Kozicki jsou k dipozici spolu s video záznamem debaty zde.

František Mašek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- Vydáváme novou analýzu na akcie Moneta Money Bank s cílovou cenou 188 Kč a doporučením „Držet“

- ČR: Kalendář výsledkové sezóny za 4Q 2025

- Rok 2025 v retrospektivě: Německo a Evropa

- Rok 2025 v retrospektivě: Spojené státy

- Evropa: Kalendář výsledkové sezóny za 4Q 2025

- USA: Kalendář výsledkové sezóny za 4Q 2025

- Rok 2025 v retrospektivě: Česká republika