ČEZ: Zvyšujeme cílovou cenu z 834 Kč na 1044 Kč, doporučení snižujeme z "držet" na "redukovat"

V nové analýze na akcie společnosti ČEZ zvyšujeme cílovou cenu z úrovně 834 Kč na 1044 Kč, zároveň snižujeme doporučení ze stupně „držet“ na „redukovat“.

Na akcie ČEZ máme smíšený pohled z následujících důvodů:

- zvýšení predikce provozního zisku EBITDA vlivem:

- zlepšení prognózy prodejních cen elektřiny

- zahrnutí GasNet do modelu ocenění: roční příspěvek do EBITDA cca 11 mld. Kč

- na druhou stranu tržní ceny elektřiny jsou nadále v negativním trendu

- prognóza provozní ziskovosti zůstává klesající

- čistá ziskovost navíc pod tlakem vyšších odpisů

- v příštím roce, v základním scénáři, další pokles dividendy k úrovni 42 Kč na akcii

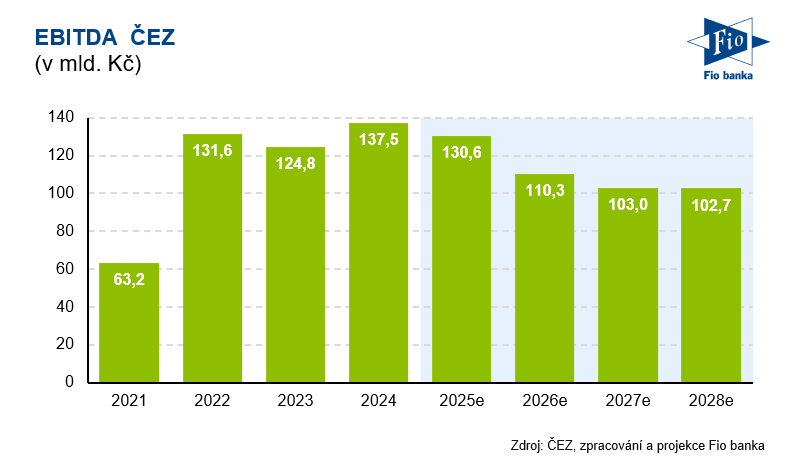

Hospodaření: ČEZ aktuálně nadále vykazuje poměrně robustní úroveň provozní ziskovosti. Letošní EBITDA dle našich odhadů směřuje ke stále silné hladině kolem 130 mld. Kč. Je to sice již pokles z loňských rekordních 137,5 mld. Kč, když už se projeví snižující se prodejní ceny elektřiny, avšak námi předpokládaných 120 EUR/MWh je stále nadstandardní úroveň vytvářející stěžejní kotvu do letošního hospodaření. Vedle toho se také do provozního zisku v plné míře projeví loňská akvizice GasNet. Nicméně od příštího roku by se už do výsledků ČEZu měla čím dále více projevovat stabilizovaná situace na energetických trzích, resp. klesající forwardová křivka tržních cen elektřiny. Jinými slovy vliv předprodejů za extrémní ceny z dob energetické krize do finálních prodejních cen elektřiny bude rapidně klesat. ČEZu tak od roku 2026 podle naší predikce poklesne realizační cena silové elektřiny k úrovni 98 EUR a střednědobě pak k hranici 87 – 88 EUR/MWh. Je to sice navýšení naší předchozí predikce až o cca 10 EUR, nicméně, zejména vlivem nadále dostatečně stabilizovaného trhu se zemním plynem, stále očekáváme klesající trend cen elektřiny na energetických burzách. EBITDA ČEZu tak v roce 2026 dle naší predikce klesá k úrovni 110 mld. Kč, v letech 2027 a 2028 se dále snižuje ke 103 mld. Kč. Čistý zisk v příštím roce sice vlivem absence „windfall tax“ vidíme o cca 26 % výše na hladině 35,4 mld. Kč, ale v dalších letech prognózujeme jeho pokles do blízkosti 31 mld. Kč.

Valuace: K ocenění společnosti jsme použili model diskontovaných volných hotovostních toků (DCF), jehož výsledkem je odhadovaná hodnota 1044 Kč na akcii. To je 14,2 % pod úrovní tržní ceny. Akcie ČEZ tak vnímáme jako nadhodnocené. To indikuje i relativní srovnání s konkurencí, když akcie ČEZ se obchodují na úrovni 18,4x P/E 2026, zatímco trh se v průměru obchoduje na cca 14x očekávaného zisku na akcii.

Rizika: Politická rizika spojená s potenciálním procesem zestátnění společnosti, rizika související s daňovou politikou.

Jan Raška

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme