Kofola v roce 2018: Hořký konec polského partnerství

Kofola ČeskoSlovensko má za sebou třetí rok na pražské burze. Od svého vstupu v prosinci 2015 do konce roku 2018 ztratila nejvíce z akcií na pražském parketu, téměř 40 %. Index PX za tu dobu včetně dividend posílil o pětinu. Proč ani v roce 2018 akcie nešlapaly a co by měla udělat, aby získala důvěru investorů?

Od mého článku „Dva roky od vstupu Kofoly na burzu: I když ji miluješ, je co řešit“ utekl rok a od fúze Kofoly s polskou společností HOOP deset let. Je proto na čase se podívat, co se za tu dobu Kofole povedlo, co ne a na co by se měla zaměřit do budoucna.

Výsledky Kofoly a vývoj akcií v roce 2018

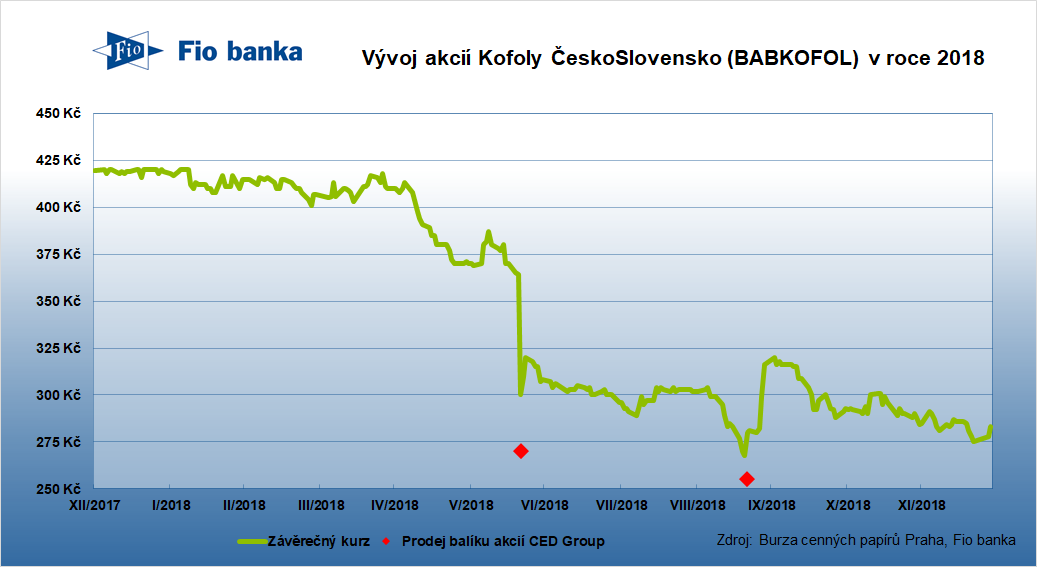

Akcie Kofoly se v začátku roku držely kolem 410 Kč a bez reakce přešly neutrální výsledky za 4Q 2017. V květnu Kofola oznámila, že se polský investor CED Group chystá prodat zbylý 21% podíl. CED Group podíl v Kofole koupil v roce 2008 od bývalých polských majitelů společnosti Hoop, která se tehdy s Kofolou spojila. Od té doby šly akcie jen dolů. Nepomohly tomu ani slabší výsledky za 1Q a nerozhodnost Kofoly ohledně situace v Polsku.

Ještě 19. června akcie uzavřely na 364 Kč, polský investor však oznámil zrychlený úpis všech svých akcií. O den později oznámil prodej jen menší části akcií s výrazným diskontem za 270 Kč. Na burze se však akcie dokázaly částečně zotavit a uzavřely „jen“ na 300 Kč.

Ze strany managementu Kofoly přišel zvláštní komentář. Ačkoliv není nijak neobvyklé, že dramatické propady akcií jsou doprovozené také velkými objemy (zvlášť, když velcí hráči na trhu nakoupili za 270 Kč a na trhu mohli dříve držené akcie prodávat za 300 Kč), dnes již bývalý finanční ředitel Skupiny a současný výkonný ředitel pro Českou Republiku a Slovensko Daniel Buryš sklíčeně nepůsobil. „Po transakci se free float ztrojnásobil a objem obchodů po transakci přes 100 milionů korun byl úžasný,“ řekl tehdy tisku.

Spíše bez zájmu trh přešel lepší výsledky za 2Q, začátkem září se však akcie opět dostaly pod tlak, zřejmě v očekávání dalšího prodeje. Ten nakonec přišel 20. září, kdy polský akcionář doprodal zbylý balík akcií za 255 Kč na akcii, na trhu akcie uzavřely na 280 Kč.

Vývoj akcií Kofola ČeskoSlovensko v roce 2018

V půlce listopadu Kofola oznámila dobrá čísla za 3Q, na které však trh opět příliš nereagoval. Výsledků za 4Q a celý rok 2018 se dočkáme spolu s výroční zprávou 25. března.

Z růstové firmy stagnující?

Kofola na pražskou burzu vstupovala jako rostoucí firma. Kofola tehdy koupila slovinskou společnost Radenska a chystala také akvizici slovenského výrobce vod WAD Group (ze které nakonec kvůli regulátorovi sešlo). Později také koupila chorvatskou společnost Studenac, jejíž přínos zatím není kvůli marketingovým nákladům tak velký oproti očekávání.

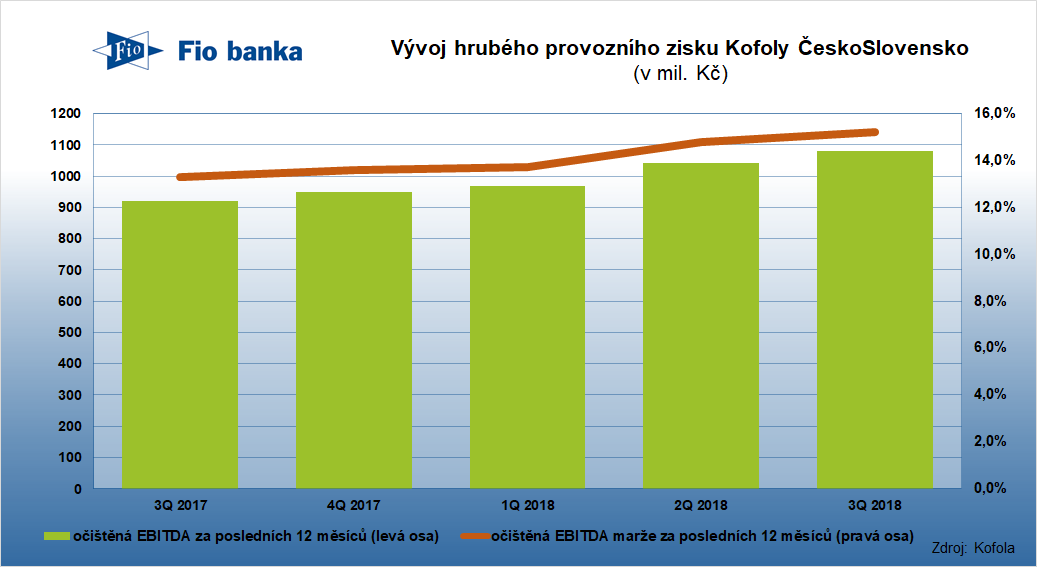

Hlavním problémem Kofoly je však Polsko. Zatímco ještě v roce 2014 činilo 36 % tržeb a pětinu hrubého provozního zisku, nyní je EBITDA na nule a na úrovni čistého zisku tak Polsko generuje ztrátu, kvůli které Kofola přistoupila ke snížení základního kapitálu, aby měla i nadále z čeho účetně vyplácet dividendu. Ačkoliv se jedná jen o účetní operaci, ilustruje neschopnost Kofoly poradit si se zostřením konkurenční situace na jejím dříve největším trhu. Polsko tak Kofole nejen „chybí“, ale v posledních letech sráží její výsledky.

V posledních čtvrtletích se však zdá, že se Kofola začíná nadechovat, jak ukazuje graf s hrubým provozním ziskem za posledních 12 měsíců k jednotlivým čtvrtletím.

Vývoj hrubého provozního zisku Kofoly za posledních 12 měsíců v posledních čtvrtletích

Dividendová groteska: Kofola navzdory poklesu zisku nakonec vyplatila rekordní dividendu

Nestandardní přístup Kofoly k dividendové politice jsem kritizoval již loni, ale v roce 2018 tomu Kofola nasadila pomyslnou korunu. Již s výsledky za rok 2017 Kofola poněkud překvapivě indikovala, že navzdory poklesu zisku (o 32 % na 231 mil. Kč v roce 2017) meziročně stejnou výši dividendy 13,5 Kč, kterou následně představenstvo oficiálně navrhlo. Tento volnější výklad dříve deklarované dividendové politiky by ještě byl pochopitelný, když čistý zisk byl zatížen většími než očekávanými odpisy a hotovostní pozice společnosti zůstala dobrá.

Následně však vývoj doznal bizarních rozměrů, když se velmi nestandardně až po ex-date objevil protinávrh kvalifikovaného akcionáře požadujícího dividendu ve výši 16,2 Kč. Na tom samotném by nebylo nic divného (také na valné hromadě ČEZ se objevil rebelující akcionář Michal Šnobr s požadavkem mimo jiné na vyšší dividendu), kdyby návrh nepřišel ze strany společnosti Aetos. Ta je totiž holdingovou společností, která sdružuje akcionáře kolem Jannise Samarase a dalších zakladatelů Kofoly, kteří jsou zároveň v jejím představenstvu. Společnost Aetos vznikla v červnu 2017 sdružením podílů akcionářů Kofoly kolem Jannise Samarase a dalších 12 % akcií Kofoly koupila od exitujícího polského akcionáře za 440 Kč. Tudíž žádný rebelující aktivistický akcionář.

Z čeho by měla dividendová politika vycházet popisuji v prvním díle svého seriálu „Dividendový expres“ o dividendách a zpětných odkupech akcií. Záměry majoritního vlastníka jmenuji jako něco, na co by si akcionáři měli dávat pozor.

Případ Kofoly ukazuje proč. Nemyslím si totiž, že by vyšší dividenda vycházela z potřeb společnosti, nýbrž z potřeb majoritního vlastníka, možná i z důvodu potřeby mimořádné hotovosti. V každém případě tato změna nebyla dostatečně interpretována ze strany managementu.

Jsem přesvědčen o tom, že řada korporátních akcí Kofoly byla realizována tak, aby vyhovovala odcházejícímu polskému akcionáři. Vzpomeňme na zpětný odkup akcií z loňského června, který se objevil zrovna v moment, když od nich Aetos kupoval výše zmíněné akcie.

Ze zpětného pohledu si říkám, že nás nakonec svým způsobem Poláci převezli všechny. Zakladatele Kofoly proto, že při těchto šarádách utrpěli finančně i na reputaci, a nás trpělivé minoritní akcionáře kvůli poklesu ceny (a že signály byly). Nebylo by lepší polský fond nechat ty akcie „nasypat do trhu“, za kolik chtějí, a pak navýšit podíl? Bylo. Tak jsme alespoň moudřejší. Zakladatelé Kofoly už snad nikomu „pomáhat“ nebudou a investoři alespoň vědí, na co si příště dát pozor.

Dnešní článek přinesl shrnutí roku 2018 z pohledu minoritních akcionářů Kofoly, v pondělním článku se podíváme, co by měla Kofola udělat, aby se i z jejích akcií stala „česká Coca-Cola“. Sledujte proto náš twitterový účet @Fio_investice, kde publikujeme také naše postřehy z trhů.

Zdroj: Kofola, Fio, Hospodářské noviny

Jan Tománek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- ČR: Kalendář výsledkové sezóny za 1Q 2024

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023