Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

V naší nové analýze na akcie ČEZ snižujeme v základním scénáři cílovou cenu z úrovně 951 Kč na 834 Kč. Investiční doporučení ponecháváme na stupni „držet“.

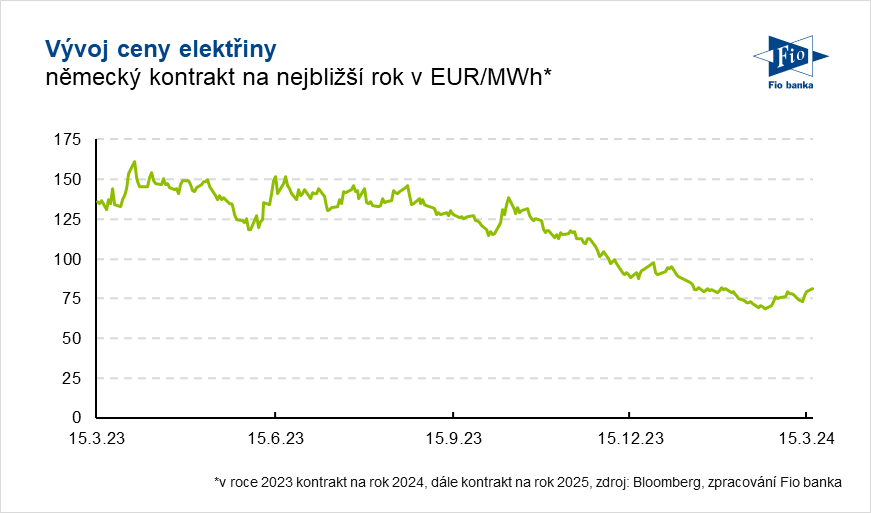

Cílovou cenu snižujeme pod vlivem klesajících velkoobchodních cen elektřiny. Ty se od loňského podzimu dostávají pod negativní tlak zejména kvůli snižujícím se cenám zemního plynu a emisních povolenek. Světový trh zemního plynu se po energetické krizi v roce 2022 v průběhu loňského roku výrazně stabilizoval. Rychlá výstavba infrastruktury v podobě dovozních LNG terminálů, včasné plnění evropských zásobníků a realizace úsporných opatření vedla ke stabilizaci cen zemního plynu do úrovně 50 – 60 EUR/MWh. Slabší než očekávaná poptávka ze strany stagnujících evropských ekonomik však od konce loňského roku tlačila na další pokles cen, a to až k současným 25 – 30 EUR.

Do toho se přidaly klesající ceny emisních povolenek. Ty po většinu loňského roku fluktuovaly v rozmezí 80 – 100 EUR/tCO2, v jeho závěru nicméně korigovaly k 70 EUR a v současné době se pohybují mezi 55 – 60 EUR. Hlavní příčiny tohoto poklesu vidíme v uvolnění více povolenek do aukcí ze strany Evropské unie a ve stále poměrně slabé výkonnosti evropského průmyslu znamenající nevýraznou poptávku po emisních povolenkách.

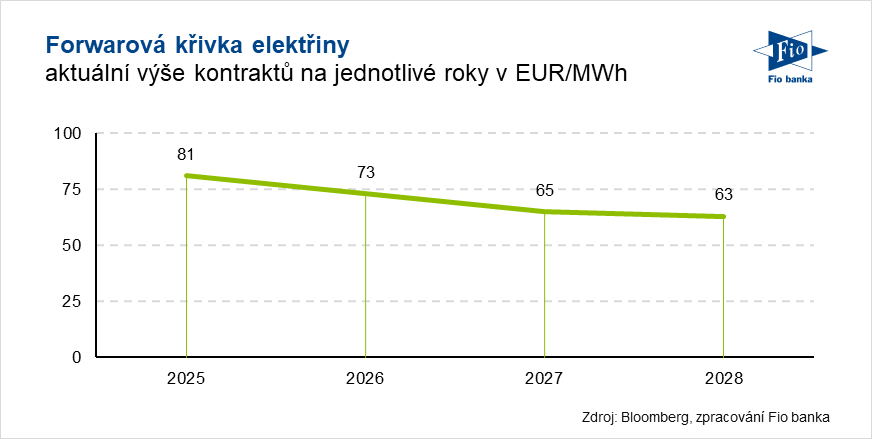

Tržní ceny elektřiny tak kvůli uvedeným faktorům klesaly po celé své forwardové křivce. Roční kontrakt od konce loňského října na německé energetické burze zkorigoval o cca 31 % na aktuálních 81 EUR/MWh, dvouleté a tříleté kontrakty pak poklesly o téměř 40 % na úrovně kolem 73 EUR, resp. 65 EUR.

Vývoj ceny elektřiny

Forwarová křivka elektřiny

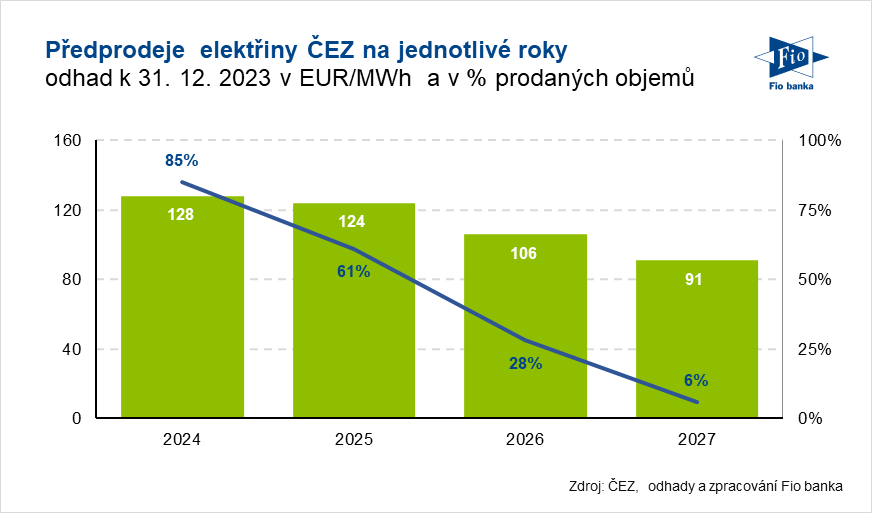

Tento cenový vývoj na trhu se bude negativně promítat do prodejních cen silové elektřiny ČEZu, potažmo do jeho ziskovosti. A to zejména ve střednědobém horizontu. Zatímco v letošním a částečně i v příštím roce bude ČEZ ještě díky svým předprodejům elektřiny z minulých let profitovat z vysokých tržních cen elektřiny, tak v letech 2026 a 2027 se již začne do výsledků naplno projevovat negativní vývoj cen z posledního období. V těchto letech očekáváme, že ČEZ bude prodávat svoji silovou elektřinu za ceny poblíž 88 EUR, resp. 81 EUR, což nám indikuje provozní zisk EBITDA za rok 2026 ve výši cca 99,4 mld. Kč, resp. v roce 2027 na úrovni 94,7 mld. Kč. To je pokles oproti naší předchozí střednědobé prognóze s realizační cenou elektřiny cca 110 EUR/MWh a EBITDA ziskem kolem 115 mld. Kč.

Předprodeje elektřiny ČEZ na jednotlivé roky

V základním scénáři se střednědobou realizační cenou elektřiny poblíž 80 EUR/MWh přitom počítáme alespoň s mírným posunem cen zemního plynu a emisních povolenek z nynějších lokálních minim, a to k hladině

30 – 40 EUR/MWh, resp. 60 – 70 EUR/tCO2.

Zemní plyn by totiž měl minimálně v příštích dvou dekádách sehrát roli energetického zdroje, jenž výrazně napomůže k přechodu od uhelných zdrojů k bezemisním zdrojům jako OZE či jádro. V Německu rozvoj nových plynových zdrojů ještě nekončí. Pokračující odklon od uhelných elektráren bude v německé energetice vyžadovat v nejbližších letech, resp. v následující dekádě instalaci dalších plynových zdrojů v řádu vyšších tisíců megawattů. Plány na větší využívání plynu jak v teplárenství, tak ve výrobě elektřiny jsou patrné i v České republice. Útlum tuzemského uhlí kolem roku 2030, resp. po roce 2030 by mohl vést k postupné výstavbě nových plynových bloků v objemu nižších až středních tisíců megawattů. Evropská poptávka po plynu by tak v příštích letech měla spíše posilovat, což by mělo vytvářet podporu pro cenu plynu. Navíc vlivy v podobě ukončení tranzitu ruského plynu přes Ukrajinu na konci roku 2024 nebo možné politické průtahy ohledně schvalování nových projektů na budování dalších amerických exportních LNG terminálů mohou v kratším horizontu vytvářet pnutí na globálním trhu s plynem a tlak na růst ceny.

Stejně tak v základním scénáři uvažujeme oživení cen emisních povolenek. Nedávné uvolnění více povolenek do aukcí se projeví nižší nabídkou v budoucím období. Dále zmiňme pokračující klimatické ambice EU s dalšími navrhovanými cíli, jako např. do roku 2040 snížit emise skleníkových plynů o 90 % oproti roku 1990. To jsou podle našeho názoru faktory, které by měly podporovat cenu povolenek.

Vliv zemního plynu a emisních povolenek pak akcentujeme v našem optimistickém scénáři, kde počítáme s tím, že ČEZ bude ve střednědobém horizontu prodávat silovou elektřinu za 90 EUR. To podle našich odhadů posouvá EBITDA zisk za rok 2027 k hranici 103 mld. Kč a indikuje cílovou cenu akcie ČEZ ve výši 983 Kč.

Naopak v negativním scénáři uvažovaná střednědobá realizační cena elektřiny ve výši 70 EUR nám ukazuje provozní ziskovost ČEZu poblíž 87 mld. Kč a cílovou cenu akcie 679 Kč.

Ve všech třech výše uvedených scénářích předpokládáme existenci mimořádné daně („windfall tax“) i v roce 2024. V příštím roce již na rozdíl od předchozí analýzy uvažujeme, s ohledem na výrazné zklidnění situace

na energetických trzích, její zrušení.

V rámci našeho nového analytického reportu nabízíme rovněž varianty týkající se platnosti „windfall tax“. V případě, že se vláda letos na jaře rozhodne zrušit mimořádné zdanění již od letošního roku a budeme-li uvažovat základní scénář střednědobé realizační ceny elektřiny ve výši 81 EUR, pak cílová cena podle našich odhadů činí 876 Kč. Na druhou stranu, započítáme-li do našeho modelu „widnfall tax“ i v roce 2025, pak cílová cena je na úrovni 801 Kč.

Nejoptimističtější scénář mající podobu absence mimořádné daně v letech 2024 – 2025 a předpoklad ceny elektřiny ve výši 90 EUR, znamená cílovou cenu na hladině 1025 Kč.

Jan Raška

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- ČEZ: Zvyšujeme cílovou cenu z 1044 Kč na 1150 Kč, doporučení měníme ze stupně "redukovat" na "držet"

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1043 Kč a doporučením „Akumulovat“

- Zvyšujeme doporučení na akcie Colt CZ z „redukovat“ na „držet“, cílovou cenu 981 Kč potvrzujeme

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Snižujeme doporučení na akcie Colt CZ z "akumulovat" na "redukovat", cílovou cenu 981 Kč potvrzujeme