Připravte se na vyšší sazby: Jak na jejich růst reagují akcie a za kterým rohem číhá recese?

Co nás může potkat? Jak akcie v historii reagovaly na růst výnosů? V jaké kondici je americká ekonomika, aneb na stáří ještě žádná konjunktura nezemřela.

V prvním díle našeho seriálu o výnosech a akcií jsme se podívali na vztah sazeb centrální politiky a dlouhodobějších výnosů. V druhém díle jsme se věnovali vztahu 10letých výnosů pro další sazby v ekonomice. Podívali jsme se na zadlužení amerických firem a vývoj jejich akcií v letošním roce.

Ve třetím, závěrečném díle nám zbývá zhodnotit konci americké ekonomiky a podívat se, jestli nám minulost nepřináší alespoň částečná vodítka pro budoucí vývoj. Konečně si také prozradíme, který ředitel jedné z největších světových bank by se nedivil, kdyby výnosy vyrostly až na 5 %.

Ukončí vyšší mzdy éru klidného růstu akciový indexů?

Americké akcie za sebou mají roky silných růstů bez větší volatility. Trhy si v poslední době užívaly scénáře tzv. goldilocks – kdy ekonomika posilovala ucházejícím tempem a mzdy nerostly natolik, aby vytvářely inflační tlaky nutící Fed zvyšovat sazby. Ideální scénář pro investory (Wall Street), ne však pro americké pracovníky (Main Street), kteří se od krize stále nedočkali silnějšího růstu mezd. Ten se vytrvale drží pod třemi procenty, i když např. analytici Morgan Stanley ještě v srpnu čekali, že ve 4Q meziroční růst mezd poskočí na 3,1 %.

Případná inverze výnosové křivky by tento stav bezprostředně neohrožovala, jelikož mezi inverzí a recesí obvykle v historie byla určitá prodleva. Liz Ann Sonders ze společnosti Charles Schwab spočítala, že od poklesu spreadu mezi 10- a 2letými dluhopisy pod 50 bazických bodů trvalo v průměru 34 měsíců, než nastala recese, a akciím se v té době dařilo. Její dubnový komentář „Don’t Fear the Yield Curve Reaper“ se mi teď bohužel nepodařilo na oficiálním webu dohledat, přebraly ho však další zdroje.

Co nás může čekat? Jak akcie v historii reagovaly na růst výnosů?

Páteční růst 10letých výnosů probral investory, kteří začali přemýšlet, zda nebude klidný vývoj akciových trhů vystřídán volatilnějším obdobím s vyššími sazbami.

„Rapidní růst výnosů konfrontoval investory s překvapující možností: ekonomický růst by mohl být rychlejší, udržitelný a dovolit tak Fedu pokračovat v plynulém zvyšování úrokových sazeb,“ napsal v sobotním komentáři deník The Wall Street Journal.

„Vyšší výnosy pozorujeme díky [ekonomickému] růstu než kvůli obavám z inflace,“ řekla investiční ředitelka Northern Trus, Katie Nixon. Tržní očekávání inflace totiž do budoucna nadále indikují inflaci blízko inflačního cíle 2 % a průměrný růst mezd navzdory dřívějším projekcím ekonomů zatím neakceleruje.

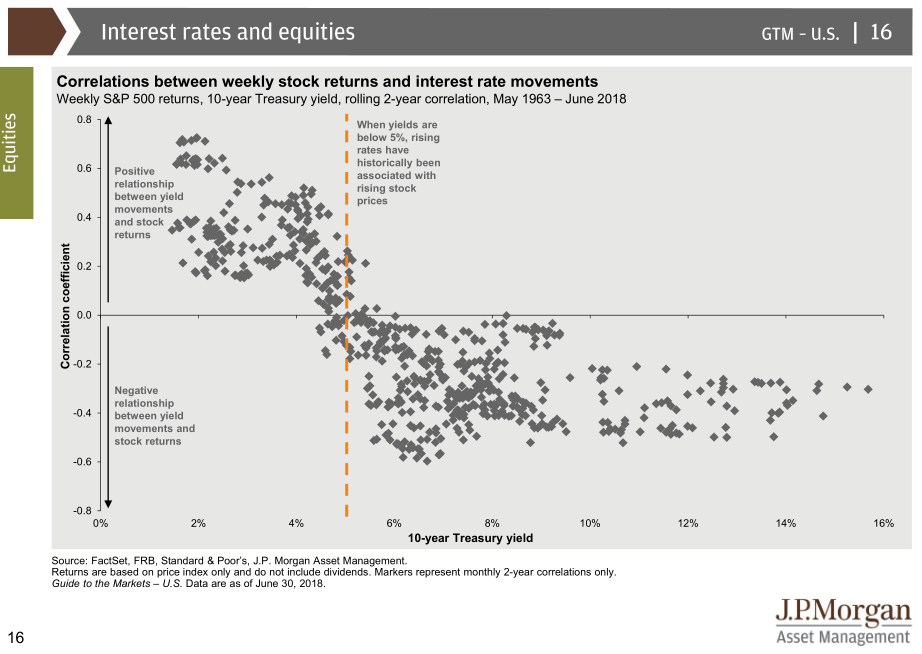

Je-li historie vodítkem, tak pokud byly výnosy 10letých dluhopisů pod 5 %, jejich růst koreloval s růstem indexu S&P 500. Nad touto hranicí se vztah obrací, ukazují historická data v mé oblíbené prezentaci Guide to Markets z dílny J. P. Morgan.

Pokud jsou výnosy 10letých dluhopisů pod 5 %, tak jejich růst pozitivně koreloval s indexem S&P 500, pokud je vyšší, tak naopak

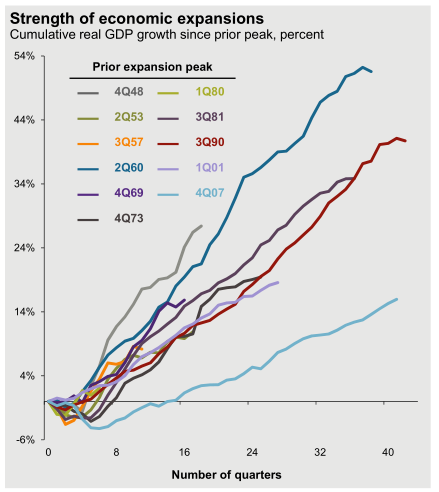

Z této prezentace pochází také následující graf s délkou oživení po recesi. Současné oživení je sice historicky druhé nejdelší, ale také nejslabší. Analytici J. P. Morgan ji mimochodem před několika dny aktualizovali, velmi zajímavé čtení.

Americká ekonomika roste dlouho, ale jen mírně

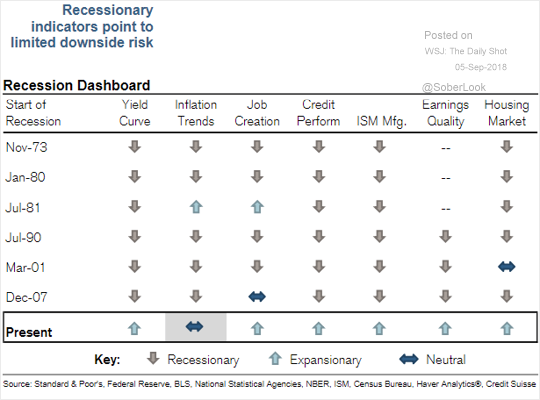

Vzhledem k pomalejšímu tempu růstu by tak oživení mělo být přirozeně delší, napsali analytici Credit Suisse v červenci a ani jejich zářijový „Recession Dashboard“ neindikoval negativní vývoj.

Žádný z ukazatelů ekonomického vývoje, který analytici Credit Suisse sledují, aktuálně neindikuje riziko recese

Připravte se na 5% výnosy desetiletých dluhopisů, varuje šéf J.P. Morgan

Kam by se výnos desetiletých amerických dluhopisů mohl podívat? Šéf americké banky J. P. Morgan Jamie Dimon se v srpnu nechal slyšet, že podle jeho názoru by již tehdy měl být výnos 10letých bondů na 4 %. „Měli byste se připravit na 5% nebo vyšší výnosy, jelikož jejich pravděpodobnost je vyšší, než si většina lidí myslí,“ řekl na letním setkání Aspen institutu.

Závěrem…

Poslední měsíce byly finanční žurnály plné obav z inverze výnosové křivky, které nyní vystřídaly obavy z růstu 10letých výnosů. V tomto krátkém seriálu jsem se pokusil nastínit vliv centrálních bank na výnosovou křivku, význam výnosů 10letých dluhopisů pro ekonomiku a akciový trh.

Dosavadní prostředí americkým akciím vyhovovalo – slabý růst mezd nevytvářel inflační tlaky, kvůli kterým by musel Fed urychlovat zvyšování sazeb. Výnosy 10letých dluhopisů zároveň rostly pomaleji, než je Fed zvyšoval, což tlumilo dopad na ekonomiku.

Hrozba případné inverze výnosové křivky se sice držela vpovzdálí, do recese by však spustila jen pomalý odpočet. Navíc je její signální schopnost zpochybňována vzhledem k nekonvenčním krokům centrálních bank a regulatorním změnám.

Nestandardními kroky centrálních bank však není ovlivněn jen finanční sektor, ale celá (nejen) americká ekonomika, která zažívá rekordně dlouhé, ale zároveň i rekordně slabé oživení. Další indikátory však bezprostřední riziko recese zatím neukazují.

Osobně mi hlavou vrtá americký trh práce – míra nezaměstnanosti na 3,7 % je nejnižší od roku 1969, nominální mzdy však v září meziročně vzrostly o 2,8 %, přičemž inflace (CPI) v srpnu činila 2,7 %. Téměř nulový reálný růst mezd mi k vrcholu hospodářského cyklu nesedí. Ale nejsem makroekonom (a možná jsem jen outlocitná povaha).

Ani netuším, kterým směrem se nyní výnos 10letých dluhopisů vydá. Jeho růst z minulého týdne mi však přijde jako dobrá příležitost podívat se na společnosti v akciovém portfoliu, jejich zadlužení a jak by si s vyššími náklady na obsluhu dluhu poradily.

Doufám, že se vám náš seriál líbil. Případnou zpětnou vazbu ocením na Twitteru.

Zdroj: The Wall Street Journal, CNBC, FRED, Daily Shot, Federal Reserve Bank of Chicago, J. P. Morgan, Charles Schwab, Barron‘s

Jan Tománek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- ČR: Kalendář výsledkové sezóny za 1Q 2024

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023