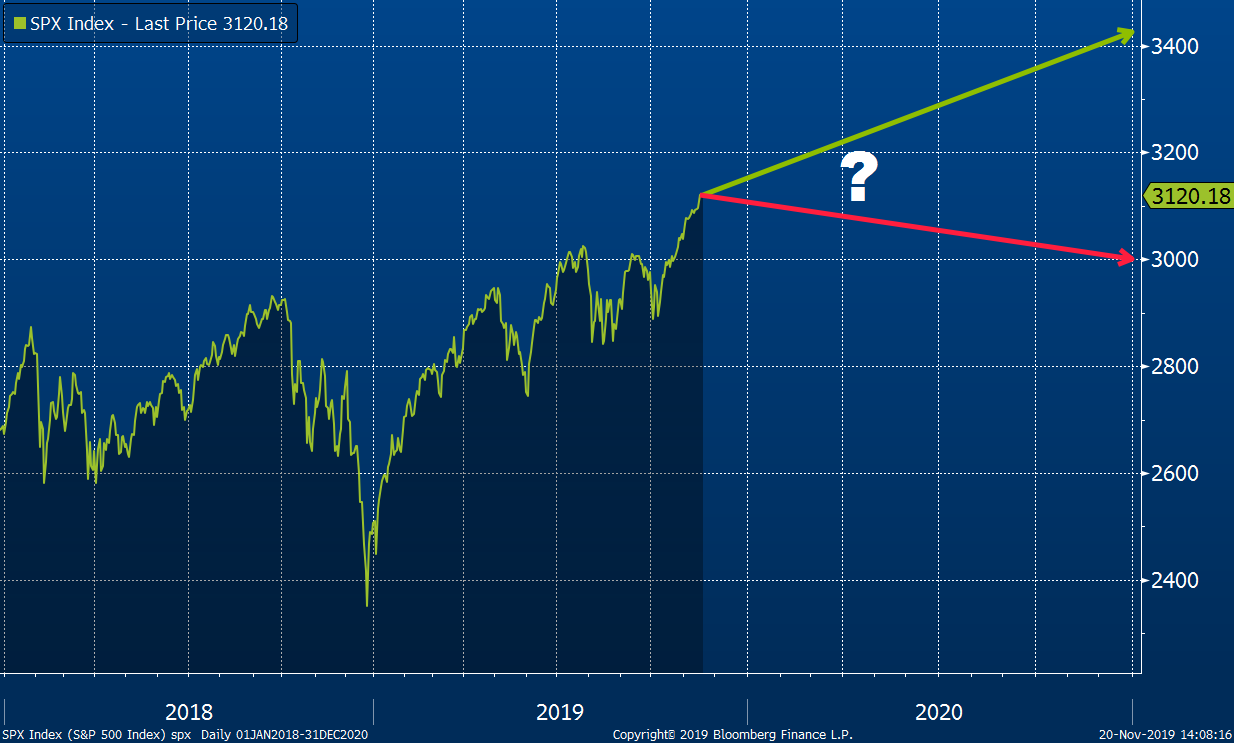

Kde věští investiční stratégové z Wall Street index S&P 500 na konci roku 2020?

Projekce výše amerického akciového indexu S&P 500 na konci roku 2020.

Vývoj indexu S&P 500 od roku 2018 s naznačením projekcí investičních stratégů

Známé přísloví říká, že je těžké dělat předpovědi, zvlášť když se týkají budoucnosti. Nejen finanční trhy jsou jako tekutý písek – složené z mnoha neustále pohybujících se částí. Nezáleží také jen na tom, jakým způsobem se bude vyvíjet ekonomický fundament, ale také (a možná především) na vývoji sentimentu investorů. Přesto není na škodu se podívat, jaký výhled vydávají a jaké argumenty používají stratégové přímo z Wall Street. Níže naleznete několik jejich dostupných projekcí pro vývoj hlavního amerického indexu S&P 500, jak je shromáždil portál Yahoo! Finance.

| Projekce investičních stratégů pro index S&P 500 na konci 2020 | |

|---|---|

| Analytický dům | Očekávaná výše indexu |

| Morgan Stanley | 3000 b. |

| UBS | 3000 b. |

| Citi | 3300 b. |

| Goldman Sachs | 3400 b. |

| Credit Suisse | 3425 b. |

| Canaccord | 3350 b. |

Credit Suisse věří v další růst a preferuje cyklické akcie

Stratégové Credit Suisse v čele s Jonathanem Golubem předpokládají, že výnosy společností porostou v souladu s vývojem amerického hrubého produktu, tlaky na marži poleví a odkupy zpětných akcií zůstanou robustní.

Vzhledem k tomu, že očekávají reakceleraci ekonomického růstu, preferují cyklické akcie. Na vývoj ekonomiky citlivým sektorům zahrnujícím finance, průmysl a základní materiály tak zvýšili doporučení na „overweight“ z „market weight“. Na „market weight“ ze stupně „underweight“ zvýšili doporučení pro producenty energií.

Naopak defenzivním sektorům zahrnujícím nezbytnou spotřebu, utility a reality snížili doporučení o stupeň na „underweight“. Komunikačním službám doporučení snížili z „overweight“ na „market weight“.

Další růst akcií by měl být tažen realizací dnes již započítaných firemních zisků, myslí si v Morgan Stanley

Optimistický scénář stratégů Morgan Stanley v čele s Andrew Sheetsem a Michaelem Wilsonem počítá s růstem na 3250 bodů, ten pesimistický naopak pokles až k 2750 bodům. Ovšem i jejich základní scénář s 3000 body předpokládá mírný pokles ze současných úrovní.

„Očekáváme, že růst zisků ve Spojených státech bude i nadále pod tlakem, když náš model projektuje další rok stagnujících až mírně klesajících zisků kvůli vršícím se tlakům na marži,“ napsali.

„Projekce našeho ekonomického týmu, které počítají s pomalým růstem a akcelerujícím růstem mezd, pravděpodobně zesílí tlaky na marže a dále dolehnou na výhled ziskovosti, což by mělo vést k většímu růstu zisků mimo Spojené státy,“ napsali dále.

Skeptičtí jsou však také ohledně světového růstu: „Výhled globálního růstu pro příští rok se může zdát lepší, naši ekonomové však projektují pouze mírný ekonomický růst, který bude v řadě případů nižší oproti trendu.“

„Vzhledem k tomu, že ocenění napříč hlavními akciovými trhy se odrazilo zpět mírně nad pětileté průměry, nepřijde nám smysluplné spoléhat na další růst valuačních násobků v prostředí vlažného růstu. To znamená, že další výnosy akciových trhů musí být taženy realizací růsti ziskovosti, který je již započítán do ceny,“ napsali.

Spojené státy zůstávají jejich nejméně preferovaným regionem vzhledem k omezenému prostoru pro růst oceňovacích násobků a podle jejich názorů vysokým očekáváním ziskovosti.

Potenciál naopak vidí u trhů s jasnější cestou dosažitelného růstu ziskovosti (např. Japonsko nebo emerging markets, rozvíjející se trhy) a prostor pro vyšší násobky v případě klesajícího politického rizika (např. Evropa).

Americké akcie ještě nemusely plně započítat zpomalení ekonomiky, píše UBS

„Sentiment investorů vůči akciím se [v poslední době] stal příliš optimistickým,“ říká akciový stratég Francois Trahan.

Růst akciových trhů byl podle něj v úvodu 4Q tažen cyklickými sektory jako dopravou a energií na pozadí zlepšení ekonomických dat oproti dřívějším letošním hodnotám. Tyto sektory však podle něj nemusí být schopny udržitelně pokračovat v růstu, pokud se vedoucí ukazatele skutečně neodrazí od svého dna tohoto cyklu.

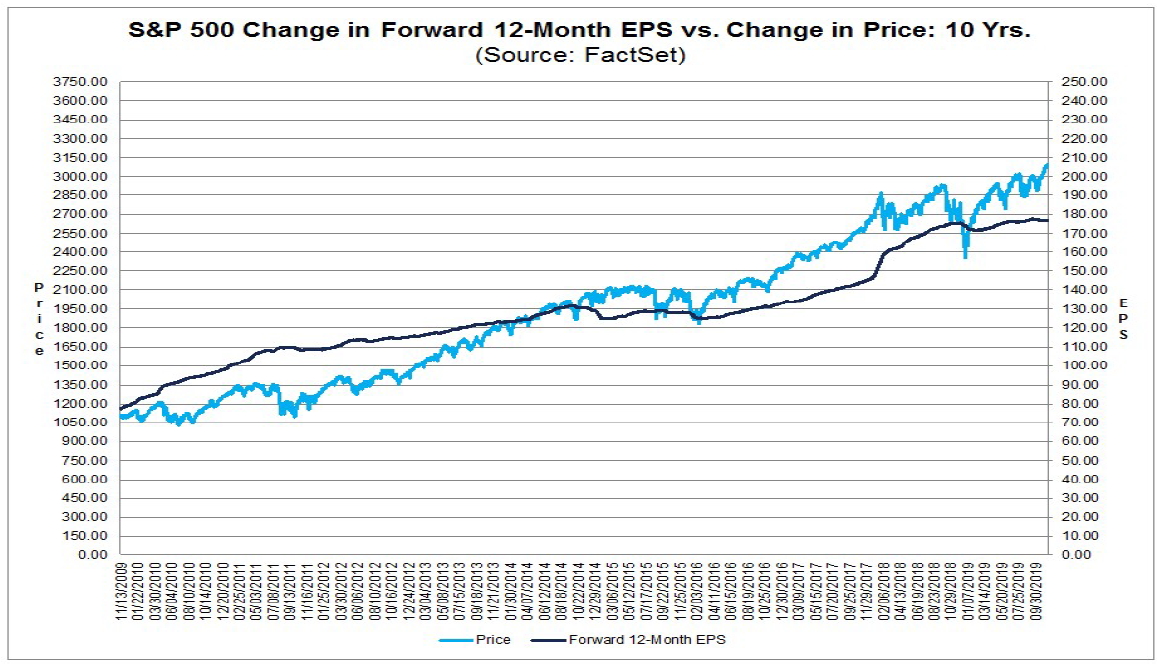

Vývoj indexu S&P 500 (světle modrá) a očekávaného zisku na akcii na v dalších 12 měsících (tmavě modrá) za posledních 10 let

Přibližně od října se podle něj výrazně změnil sentiment a vidí rozšířené přesvědčení mezi investory, že zpomalení americké ekonomiky bylo do akcií již započítáno a naopak se do nich začalo započítávat případné zotavení. Trahan si však není jistý, jestli akcie stačily plně započítat teprve ekonomické zpomalení.

„Je beze sporu pravdivé, že index S&P 500 je brzkým ukazatelem americké ekonomiky. Není však jasné, jestli již náležitě započítal její zpomalení,“ napsal.

Historicky trvalo přibližně dva roky, než se změna úrokových sazeb plně projevila v americkém hrubém domácím produktu. Sazby byly v USA naposledy zvýšeny v závěru roku 2018, na růstu HDP by se to tak mělo plně projevit v závěru roku 2020. Během většiny minulých cyklů index S&P 500 našel své minimum a začal se zotavovat 5 až 7 měsícům předtím, než své dno nalezl HDP, uvádí Trahan.

„Pokud bychom se oproti tomu naopak řídili tržním konsenzem a předpokládali, že index S&P 500 již zaceňuje oživení, jeho minimem by byl minulý červen. To by značilo, že minimum HDP by mělo nastat během 4Q 2019, případně v dalších šesti měsících. Bylo by to o rok dříve, než kdy naznačují úrokové sazby, a poprvé v moderní éře,“ uvedl.

Růst zisků potáhne index S&P 500 výše, píše Citi

Růst firemních zisků pomůže indexu S&P 500 v růstu během příštího roku, píše stratég Tobias Levkovich ze Citi. Příští rok podle něj uvidíme růst zisků na akcii v nižších jednotkách procent.

Také v roce 2020 by podle něj měly hodnotové akcie outperformovat růstové akcie. Ze segmentů Citi doporučuje nadvážit výrobce kapitálových statků, energetické firmy, výrobce zdravotního vybavení a poskytovatele zdravotních služeb, pojišťovny, farmaceutické firmy, biotechnologie, polovodiče a maloobchod. Podvážit naopak doporučuje automobilový sektor, zbytnou spotřebu, oblečení, výrobky pro domácnost, telekomunikační služby, dopravu a utility.

Akcelerace ekonomického růst a nízké sazby potáhnou akcie vzhůru, věří býci Goldman Sachs

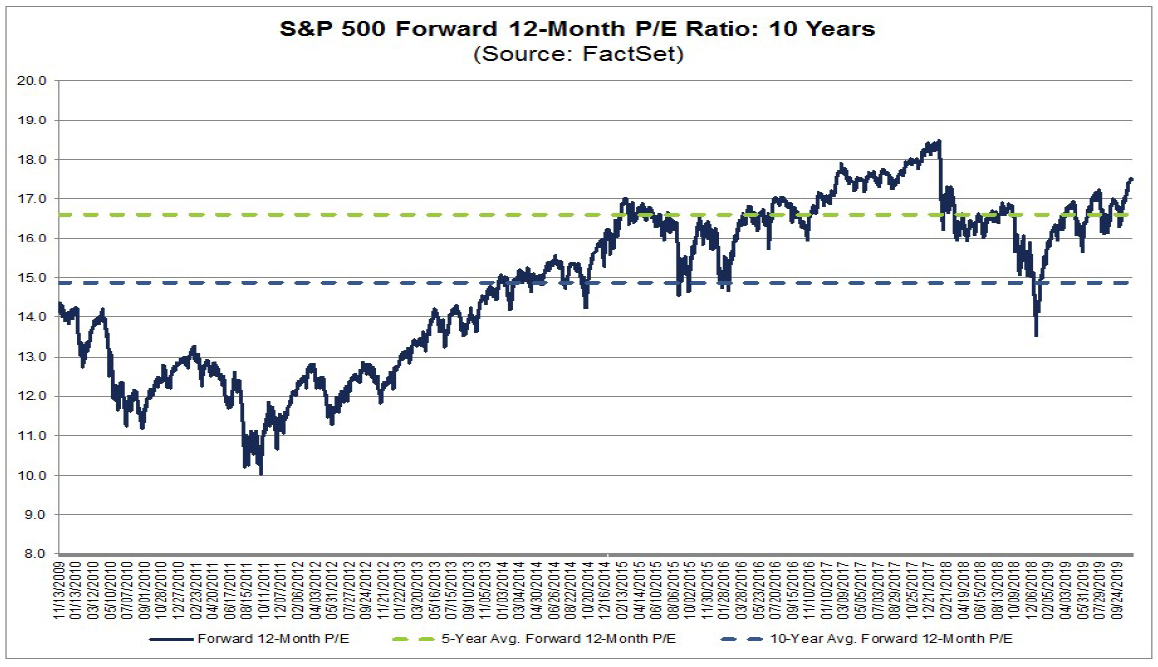

„Holubičí Fed stál za rally v roce 2019 a očekáváme, že nízké úrokové sazby budou i nadále podporovat nadprůměrně vysoké valuace akcií. Jak teorie, tak historie podporuje argument, že snížení úrokových sazeb by mělo zvýšit hodnotu akcií, pokud se další faktory nezmění. Více než 90 % rally roku 2019 šlo na vrub zvýšení valuačních násobků, ačkoliv očekávání růstu zisků oslabilo, jelikož trh započítával snížení úrokových sazeb,“ napsali stratégové Goldman Sachs v čele s Davidem Kostinem.

Cíl Goldman Sachs pro index S&P 500 implikuje růst násobku P/E na přibližně 18,4násobek, jelikož úrokové sazby zůstávají nízké a vliv zvýšené politické nejistoty je převážen pozitivním vlivem ekonomické expanze. Díky ní by měly zisky amerických společností v příštím roce vzrůst přibližně o 6 %, dvojnásobným tempem než letos.

Ačkoliv tlak na marže by se mohl projevit i v příštím roce a napjatý růst práce se projevit na růstu mezd, ekonomové Goldman Sachs očekávají mírné oživení amerického i globálního růstu.

Vývoj ukazatele očekávaného P/E na dalších dvanáct měsíců za posledních 10 let

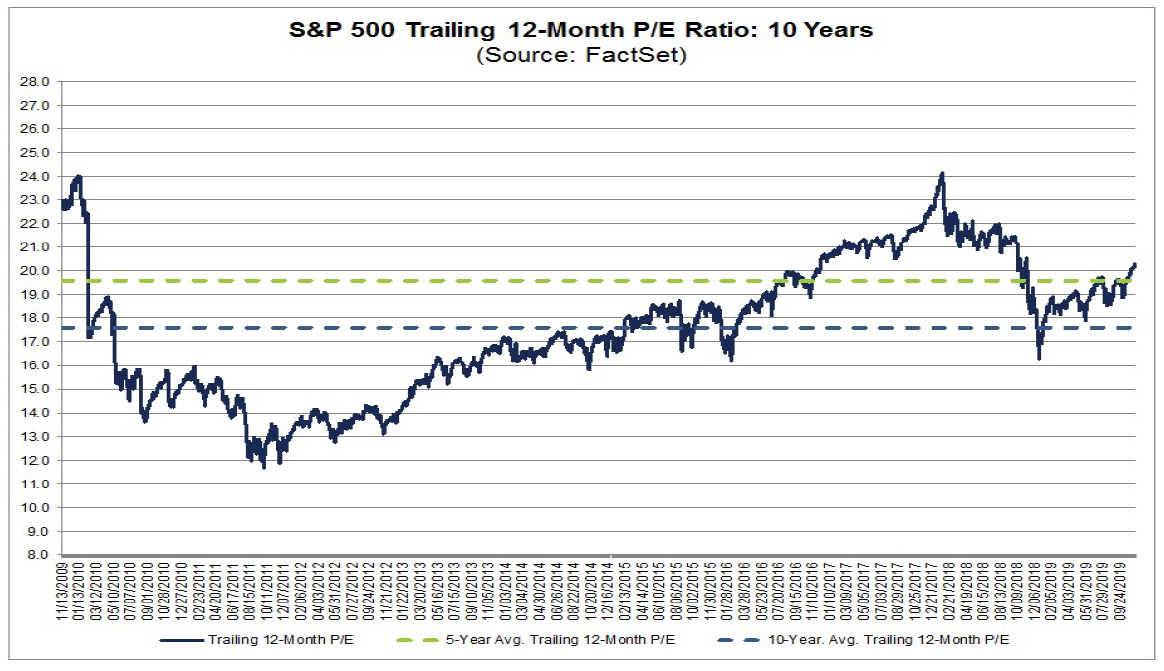

Vývoj ukazatele historického P/E za posledních 10 let

Zdroj: Yahoo! Finance, FactSet

--

Sledujte náš twitterový účet @Fio_investice s aktualitami a zajímavými grafy z akciových trhů.

Jan Tománek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- Vydáváme novou analýzu na akcie Moneta Money Bank s cílovou cenou 188 Kč a doporučením „Držet“

- ČR: Kalendář výsledkové sezóny za 4Q 2025

- Rok 2025 v retrospektivě: Německo a Evropa

- Rok 2025 v retrospektivě: Spojené státy

- Evropa: Kalendář výsledkové sezóny za 4Q 2025

- USA: Kalendář výsledkové sezóny za 4Q 2025

- Rok 2025 v retrospektivě: Česká republika

- Zvyšujeme cílovou cenu na akcie Kofola ze 410 Kč na 484 Kč, potvrzujeme doporučení "držet"