Jak (z)bohatnout díky akciím: Objevte kouzlo reinvestování

Nový průvodce světem investování: Proč investovat a jak? Tentokrát o klíčové roli složeného úročení a délky investice.

V prvním díle seriálu jsme si představili důvody proč investovat a způsoby, jak se financují firmy. V tomto dílu se podíváme, proč je důležité investovat především dlouho a vytrvale.

Co mají kapitálové trhy společného s kolonií bakterií?

Jednoduchému úročení je snadné porozumět. Pokud mi svěříte 100 Kč a já vám slíbím každý rok vyplatit výnos 10 %, každý mi řekne, kolik bude mít třeba za sedm let – 170 Kč. Podobně je to s lineárním růstem, pokud nám každý den slepice snese jedno vajíčko, za týden jich máme sedm.

Co když se ovšem domluvíme, že každý rok výnos reinvestuji? Nebo co když místo chování slepic pěstujeme bakterie, jejichž počet se každý den zdvojnásobí, tedy roste exponenciálně? Kam se za stejnou dobu dostaneme? Výrazně dále. Pokud budeme reinvestovat výnos, za sedm let budeme mít na účtu 195 Kč, a po týdnu budeme mít z jedné bakterie kolonii se 128.

Ačkoliv je pro náš mozek jednoduché uvažovat lineárně, řada věcí ve světě funguje exponenciálně a stejné to je i ve světě financí a investování (i když ne tak rychlé jako v případě s bakteriemi). Složené úročení a především čas jsou nejdůležitější ingredience na cestě k bohatství.

Jedenáctiprocentní růst ročně je po 74 letech velké číslo. Tipnete si jak velké?

Složená roční míra růstu amerického akciového trhu od konce druhé světové války činí (lehce přes) 11,2 %*, uvádí televize CNBC ve velmi povedeném a zábavném klipu o složeném úročení a investování. To je ještě docela představitelné číslo.

Jaký však byl celkový výnos za 74 let od války? 270 000 %*, slovy dvě stě sedmdesát tisíc procent, uvádí CNBC Jeden zainvestovaný dolar $1 se tak proměnil ve $2700, zatímco z toho schovaného v matraci si leda ukousla inflace.

*Uváděné hodnoty jsem ověřoval na terminálu Bloomberg, podle kterého celkový výnos indexu S&P 500 od konce války k vydání článku CNBC činí 238 392 %, což odpovídá složené roční míře růstu 11,1 %. Přesto se však jedná o impozantní čísla.

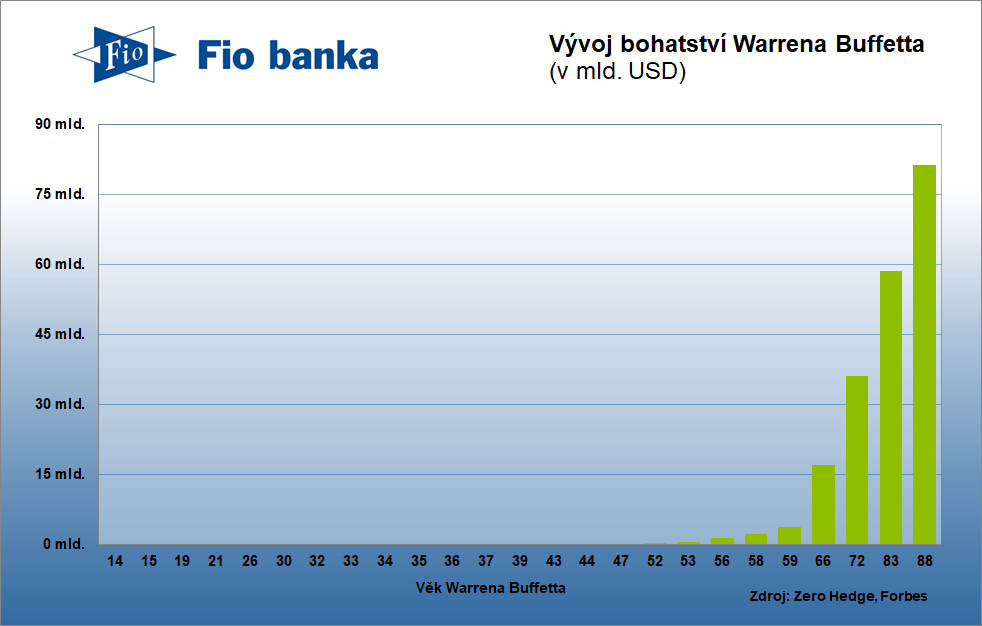

Člověk aby si na zkoumání bohatství mladého Warrena Buffetta vzal lupu

Vzorem řady investorů je 88letý Warren Buffett, ředitel konglomerátu Berkshire Hathaway, který je podle magazínu Forbes v roce 2019 s majetkem ve výši 81,3 mld. USD třetím nejbohatším mužem planety. Téměř 95 % svého bohatství však získal až po šedesátce, právě díky síle složeného úročení. A nemůžeme opomenout ani na 35,1 mld. USD, které během svého života zatím věnoval charitě.

Růst jeho bohatství v posledních letech je v absolutních částkách tak výrazný, že bychom potřebovali graf s logaritmickou osou, abychom v něm zachytili i růst v jeho mladých letech (ačkoliv třeba ve 26 letech ani s 140 tis. dolary nebyl žádný chudák). Pro zdůraznění efektu složeného úročení a reinvestování jsem však použil osu normální.

Vývoj bohatství legendárního investora Warrena Buffetta

Není tak divu, že Albertu Einsteinovi je připisován následující citát: „Složené úročení je osmý div světa. Kdo mu rozumí, vydělává na něm, kdo mu nerozumí, ten ho platí.“

A „ačkoliv zřejmě Einstein tato slova nevyslovil, zní prostě geniálně,“ uvádí hezká infografika webu Visual Capitalist ke složenému úročení.

Bez práce nejsou koláče, ale reinvestice jsou nejlepší pekař

Těžko člověk zbohatne jen prací, protože příjem z ní má lineární charakter – každý měsíc dostanete za stejnou práci přibližně stejnou mzdu. Příjem z investic má oproti tomu exponenciální charakter, protože každý rok reinvestujeme nejen původní investované prostředky ale i výnos z nich. Ten s postupně přibývá a postupně hraje mnohem výraznější roli než původní investice.

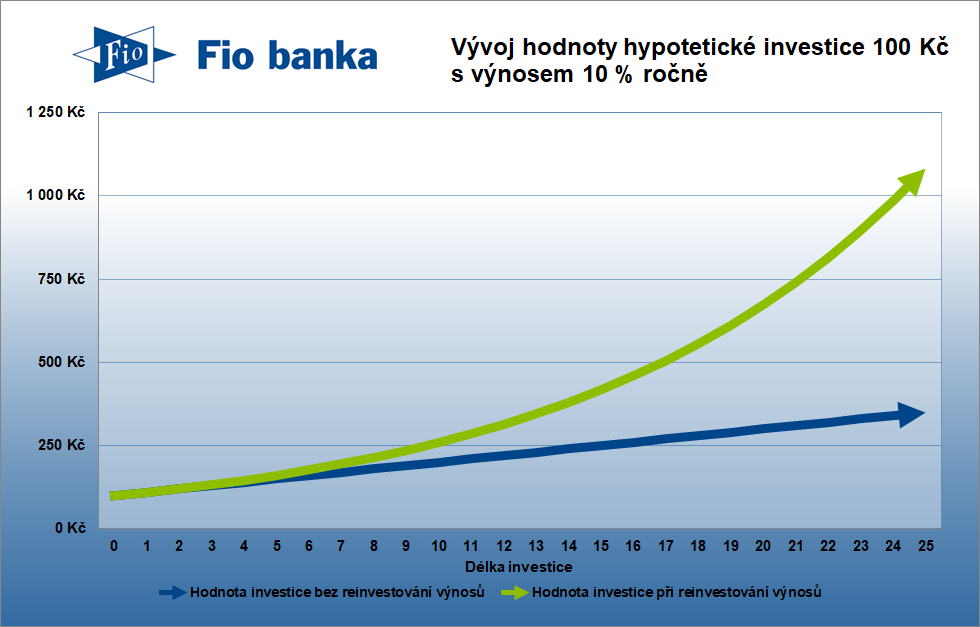

Vraťme se k hypotetickému příkladu z úvodu článku s původní investicí ve výši 100 Kč a výnosem 10 % ročně*. Modrá linka znázorňuje investici bez reinvestování výnosů – investor si jen každý rok ponechá výnos 10 Kč. Zelená linka však počítá s tím, že investor výnos každý rok reinvestuje.

Vývoj hodnoty hypotetické investice

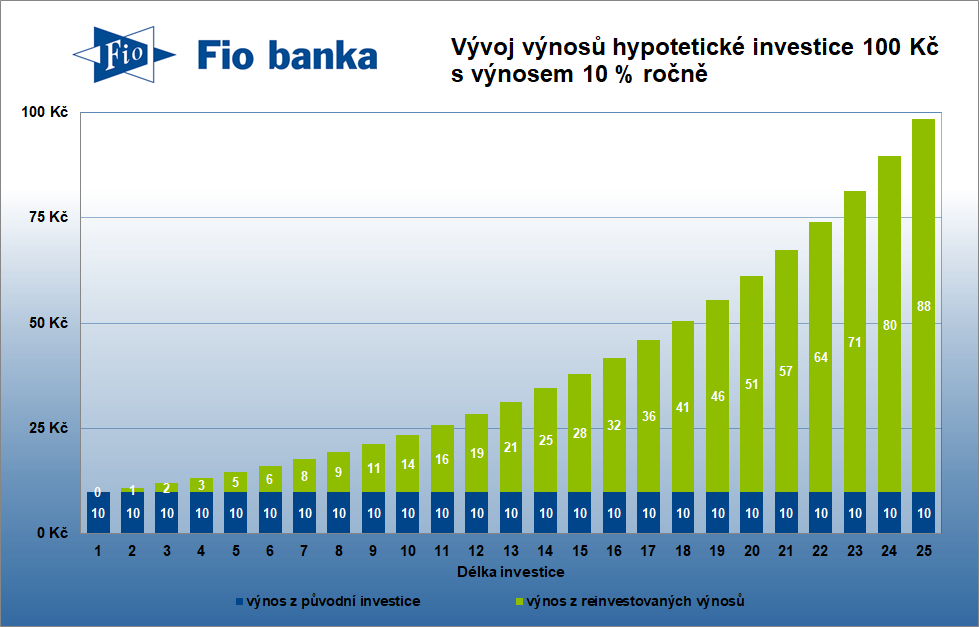

V prvních letech není rozdíl tak výrazný, s postupem let je však hodnota investice „zeleného“ investora několikanásobně vyšší – a rozdíl je čím dál tím větší. Právě proto je důležité začít se spořením na důchod co nejdříve! Nezáleží totiž tolik na investované částce, jako spíše na době, po kterou necháme peníze pracovat. Situaci nám ilustruje druhý graf – zatímco „modrý“ investor dostává svůj sloupeček s 10 Kč, výnos z reinvestovaných výnosů u „zeleného“ investora je po několika letech výrazně vyšší.

Vývoj výnosů hypotetické investice

*Výnos ve výši 10 % jsem použil čistě z ilustrativních důvodů, odpovídá historickému geometrickému průměru ročních výnosů amerických akcií od 20. let 20. století. Minulé výkony nejsou zárukou budoucích výnosů.

Řada finančních poradců (viz třeba výše zmíněnou infografiku) podobné grafy doplňuje ještě případem investora, který si začne odkládat dvojnásobek třeba o deset let později – a jen stěží pokud vůbec dožene toho, který se spořením, respektive investováním, začal dříve. I stokoruna měsíčně tak do důchodu udělá velký rozdíl.

Nechte se překvapit – pozitivnějším vývojem, než čekáte

Rozebírat aktuální situaci na kapitálových trzích je nad rámec tohoto seriálu a nechci předpovídat budoucí vývoj, někteří ekonomové však do budoucna v rozvinutých zemích očekávají spíše nižší výnosy než v minulosti vzhledem k slabšímu ekonomickému růstu a demografickému vývoji.

Pokud by nastal tento scénář, délka investice (nebo odkládaná částka) by tak hrála ještě větší roli. Věřím, že by člověk měl být při správě svých financí spíše konzervativní a nechat se tedy překvapit spíše příjemně – pokud možno začít investovat brzy a po několika letech třeba snížit pravidelně odkládanou částku.

Největší nástrahou jsou ztráty – vyhněte se jim konzervativním přístupem

Výše uvedený příklad je značně zjednodušující. Trhy a natož jednotlivé akcie nejdou jen nahoru. Cena akcií především odráží vývoj ekonomických fundamentů společnosti (především její ziskovosti, která kolísá v závislosti na hospodářském cyklu a vývoji odvětví, ve kterém společnost působí) a sentiment investorů.

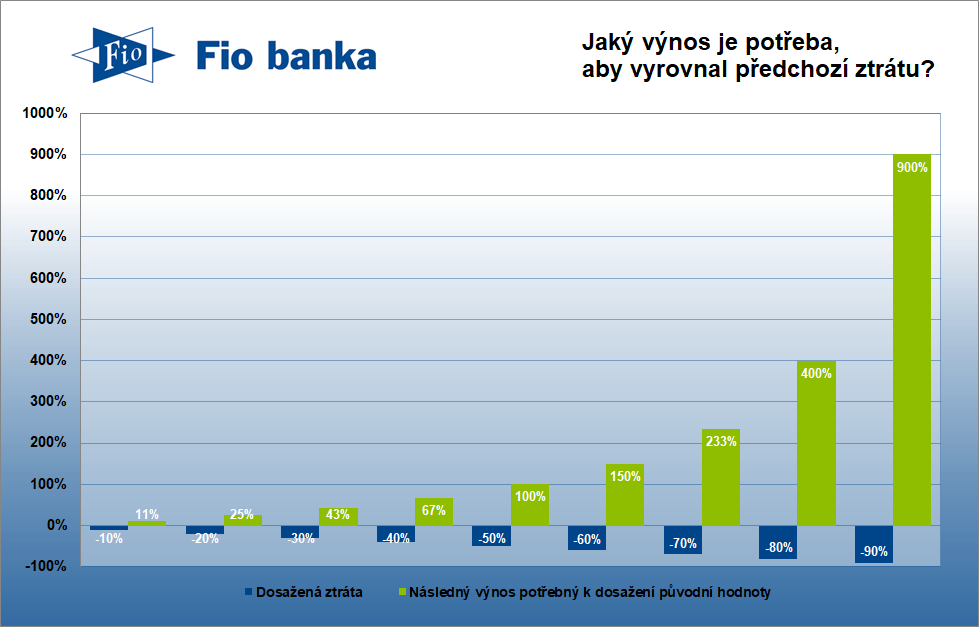

Růst se tak občas střídá s poklesem, který může mít velký dopad na naše portfolio. Pokud v jednom roce ztratíme 10 %, v dalším musíme vydělat 11 %, abychom se dostali na stejnou úroveň. Čím větší pokles, tím výrazněji větší růst je následně potřeba. Pokud ztratíme 25 %, v dalším roce musíme vydělat již o poznání vyšších 33 %.

Jaký výnos je potřeba, aby vyrovnal předchozí ztrátu?

Ne nadarmo se tak zmiňují dvě zlatá pravidla Warrena Buffetta. Pravidlo číslo 1: Nikdy neprodělat. Pravidlo číslo 2: Nikdy nezapomenout na první pravidlo.

Na první pohled se tyto rady nezdají příliš užitečné, odráží však jeho opatrnou investiční strategii. Buffett se snaží investovat pouze do firem, jejichž podnikání dobře rozumí, a jejichž akcie se obchodují dostatečně nízko, kdyby mu jeho odhady nevyšly. Při honbě za výnosem je potřeba nezapomínat také na riziko.

Možná existují různé „zkratky“ k bohatství, já však dávám přednost investicím a přístupu Charlieho Mungera z Berkshire Hathaway, který říká: „Nejbezpečnější cesta, jak získat, co chcete, je si to zasloužit.“ V našem případě to znamená s vidinou výnosu ochotu podstoupit také odpovídající riziko.

Sledujte nás na Twitteru

V našem seriálu bychom vás rádi provedli světem investování od individuálního po kolektivní a ukázali, na jaké oblasti je dobré se zaměřit a na co si dát pozor. V dalším dílu se podíváme na praktické možnosti investování. Sledujte proto náš twitterový účet @Fio_investice, ať vám další díl neuteče. Jako autor článku také na účtu @JanTomanekFio ocením zpětnou vazbu.

| Seriál "Jak (z)bohatnout díky akciím" | |

|---|---|

| Díl: | Téma: |

| 1. | Spořit nestačí |

| 2. | Objevte kouzlo reinvestování |

Jan Tománek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- Dividendy německých akcií z indexu DAX 40 v roce 2026

- Zvyšujeme cílovou cenu na akcie Colt CZ ze 791 Kč na 981 Kč, potvrzujeme doporučení "Akumulovat"

- Zvyšujeme cílovou cenu na akcie Colt CZ ze 791 Kč na 981 Kč, potvrzujeme doporučení "Akumulovat"

- Vydáváme novou analýzu na akcie Moneta Money Bank s cílovou cenou 188 Kč a doporučením „Držet“

- ČR: Kalendář výsledkové sezóny za 4Q 2025

- Rok 2025 v retrospektivě: Německo a Evropa

- Rok 2025 v retrospektivě: Spojené státy

- Evropa: Kalendář výsledkové sezóny za 4Q 2025

- USA: Kalendář výsledkové sezóny za 4Q 2025