Pojišťovna Elevance Health reportovala za 2Q nad odhady, navýšení výhledu však nenaplnilo očekávání

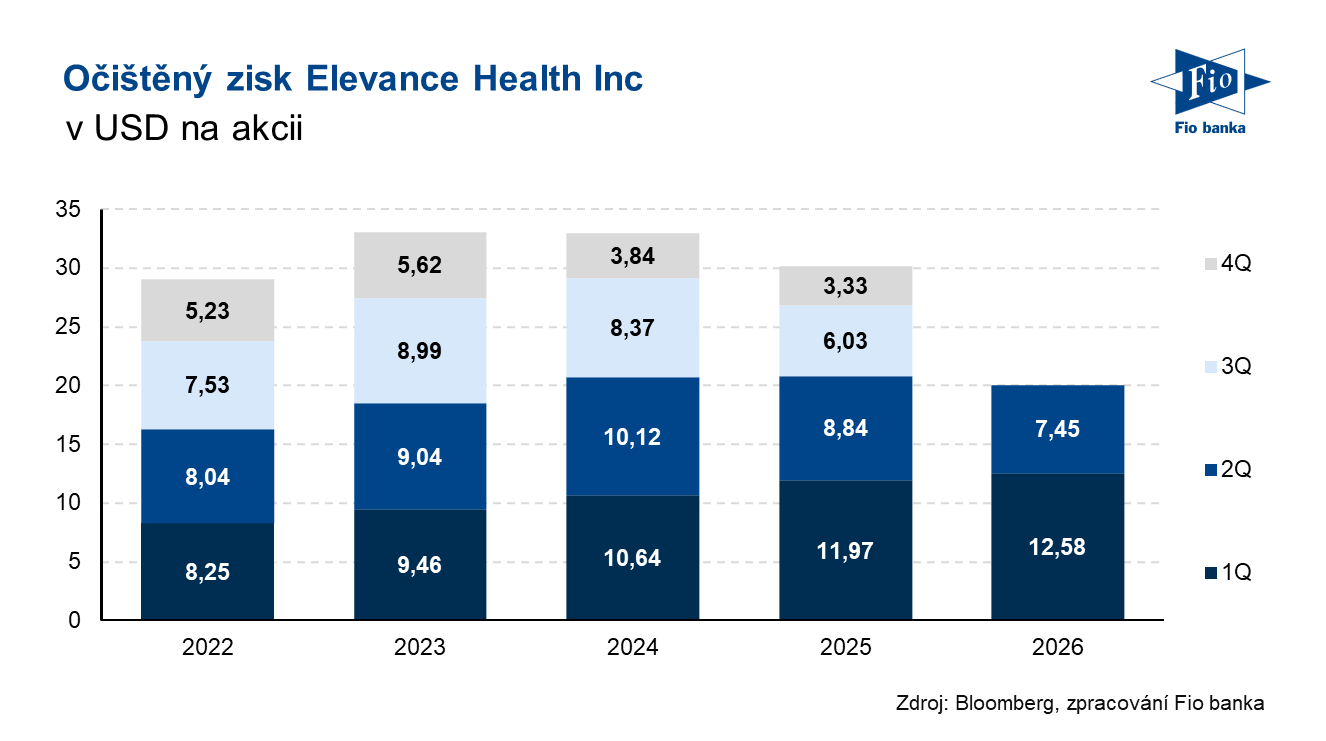

Americká zdravotní pojišťovna Elevance Health zveřejnila výsledky hospodaření za druhý kvartál roku 2026. Očištěný zisk na akcii ve výši 7,45 USD překonal průměrný analytický odhad 6,18 USD. Společnost zároveň zvýšila celoroční výhled tohoto ukazatele na minimálně 27,00 USD. Zvýšení výhledu však podle analytiků zaostalo za rozsahem překonání odhadů ve čtvrtletí a nenaplnilo vysoká očekávání investorů.

![]()

| Výsledky společnosti Elevance Health (ELV) za 2Q 2026 | |||

|---|---|---|---|

| 2Q 2026 | Konsensus 2Q 2026 | 2Q 2025 | |

| Výnosy (mld. USD) | 49,83 | 48,75 | 49,42 |

| Čistý zisk (mld. USD) | 1,46 | -- | 1,74 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 7,45* | 6,18 | 8,84 |

*Výsledek na úrovni zisku byl podpořen příznivým vývojem nákladů na zdravotní péči a čistým přínosem položek pod provozní úrovní ve výši přibližně 0,80 USD na akcii, mimo jiné díky vyšším výnosům z investic.

Výsledky za 2Q

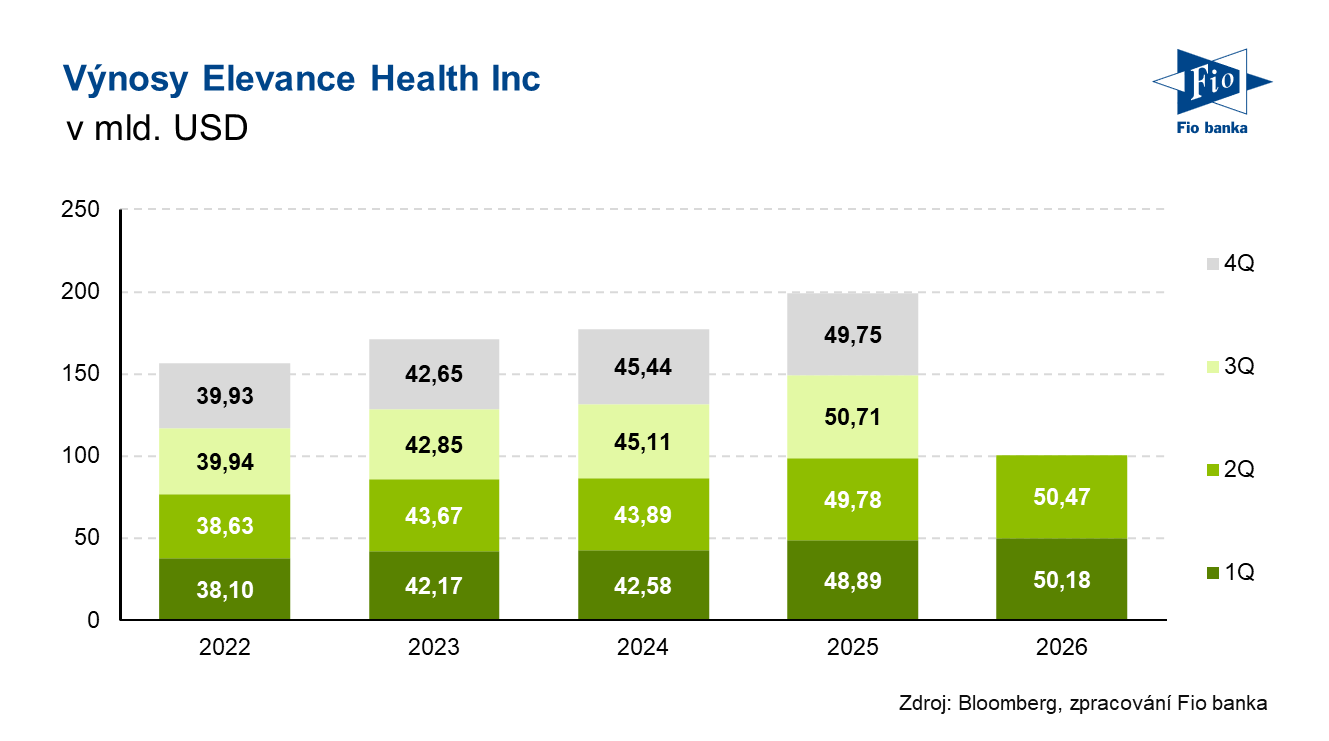

Provozní výnosy meziročně vzrostly o 0,8 % na 49,83 mld. USD. Výnosy se dají rozdělit následovně:

- Předepsané pojistné meziročně stagnovalo na 41,28 mld. USD, nicméně překonalo konsensus ve výši 39,88 mld. USD.

- Výnosy z prodeje produktů vzrostly o 3,7 % na 6,26 mld. USD, mírně pod odhadem 6,34 mld. USD.

- Poplatky za služby zaznamenaly růst o 8,3 % na 2,28 mld. USD při očekávání 2,24 mld. USD.

Výnosy pojišťovacího segmentu Health Benefits vzrostly o 2,7 % na 42,72 mld. USD při očekávání 41,1 mld. USD. Provozní zisk segmentu však meziročně klesl o 42,6 % na 896 mil. USD a nedosáhl odhadu 1,04 mld. USD. Provozní marže segmentu činila 2,1 % oproti 3,8 % před rokem, přičemž trh očekával 2,37 %. Pokles ziskovosti odráží vyšší náklady na zdravotní péči a cílené investice.

Výnosy segmentu Carelon, který zahrnuje lékárenské a zdravotnické služby, vzrostly o 6 % na 19,2 mld. USD:

- Divize CarelonRx zaznamenala růst o 5,7 % na 11,25 mld. USD při konsensu 10,73 mld. USD.

- Divize Carelon Services vykázala růst o 7,2 % na 7,98 mld. USD, což bylo nad očekáváním 7,46 mld. USD.

Podíl nákladů na zdravotní péči meziročně vzrostl o 80 bazických bodů na 89,7 %, byl však pod odhadem trhu ve výši 90,1 %. Růst byl způsoben očekávanými zvýšenými náklady na zdravotní péči ve vládních programech, částečně kompenzovanými zlepšenou výkonností v individuálním pojištění ACA.

Počet zdravotně pojištěných osob meziročně klesl o 1,5 % na 44,95 mil., mírně pod odhadem 44,98 mil.

Výhled na rok 2026

Společnost zvýšila výhled na celý rok 2026 a nyní očekává očištěný zisk na akcii minimálně 27,00 USD, zatímco dříve počítala s hodnotou minimálně 26,75 USD. Konsensus trhu činil 26,85 USD.

Komentář CEO

„Naše výsledky za druhý kvartál překonaly náš výhled, podpořeny disciplinovanou realizací a zlepšenou provozní výkonností napříč naším diverzifikovaným portfoliem. Zvyšujeme náš výhled očištěného zisku na akcii pro rok 2026 na minimálně 27,00 USD a urychlujeme cílené investice do klíčových oblastí, na kterých záleží nejvíce: řízení nákladů na zdravotní péči, zkušenost členů, propojení s poskytovateli péče, provozní efektivita a řešení společnosti Carelon založená na hodnotě. Tyto kroky posílí způsob našeho fungování, zlepší naši dlouhodobou konzistentnost a upevní naše přesvědčení o návratu k minimálně 12% růstu očištěného zisku na akcii v roce 2027 v porovnání s výchozí základnou zisků z roku 2026,“ uvedla generální ředitelka Gail K. Boudreaux.

Pohledy analytiků

Analytik David Windley z Jefferies uvedl, že vzhledem k růstu akcií zdravotních pojišťoven od prvního čtvrtletí trhu pravděpodobně nebude stačit jen mírné překonání odhadů a mírné zvýšení výhledu. Poznamenal také, že vedení označuje vývoj nákladů v programu Medicaid za odpovídající obezřetnému celoročnímu výhledu, zdá se však, že tento vývoj částečně vymazal pozitivní překvapení v Medicare Advantage a individuálním pojištění.

Analytik Whit Mayo z Leerinku hodnotí výsledky za druhý kvartál jako solidní, přišly však s menším pozitivním překvapením u podílu nákladů na zdravotní péči, než trh očekával, a se slabšími výsledky segmentu Carelon. Překonání odhadů u zisku na akcii bylo podle něj podpořeno vyššími výnosy z investic a jednorázovými přínosy. Vzhledem k předchozímu růstu akcie považuje dnešní pokles za opodstatněný.

Analytik Andrew Mok z Barclays uvedl, že ačkoli se výsledky vyvíjejí pozitivně, společnost nepřinesla žádnou dodatečnou pozitivní zprávu ohledně programu Medicaid. Zvýšení výhledu zisku na akcii podle něj zaostalo za očekáváními.

Analytička Elizabeth Anderson z Evercore ISI poznamenala, že zisk segmentu Health Benefits byl v kvartále slabší kvůli investicím do růstu. Očekávání před zveřejněním výsledků byla podle ní vysoká a podíl nákladů na zdravotní péči mírně zaostal za očekáváními investorů, kteří počítali s překonáním konsensu o zhruba 30 a více bazických bodů.

Akcie Elevance Health

Akcie Elevance Health (ELV) v předburzovní fázi obchodování oslabují o 7,45 % na 395 USD.

| Akcie Elevance Health (ELV) před výsledky na 426,79 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 92,7 | P/E | 17,5 |

| Vývoj za letošní rok (%) | +21,7 | Očekávané P/E | 15,9 |

| 52týdenní minimum (USD) | 273,7 | Prům. cílová cena (USD) | 439,5 |

| 52týdenní maximum (USD) | 436,2 | Dividendový výnos (%) | 1,6 |

Zdroj: Elevance Health, Bloomberg

Michal Bárta, Fio banka, a.s.

Súvisiace odkazy

- Americké akcie otevírají na růstové vlně, výsledková sezóna pokračuje druhým dnem

- Americký program Medicare zaplatí v roce 2027 soukromým pojišťovnám o 2,48 % více

- Americká vláda navrhla téměř nulový růst plateb pro programy Medicare

- Americké akcie v úvodu mírně posilují, výsledková sezóna pokračuje v plném proudu

Najnovšie:

- USA: Zásoby surové ropy podle EIA k 10. červenci klesly o 1692 tis. barelů

- Americké akcie otevírají na růstové vlně, výsledková sezóna pokračuje druhým dnem

- Stripe a Advent chtějí údajně koupit PayPal za více než 53 mld. USD (+pohledy analytiků)

- Pojišťovna Elevance Health reportovala za 2Q nad odhady, navýšení výhledu však nenaplnilo očekávání

- Americké futures kontrakty v zelených číslech

- USA: Index výrobních cen v červnu meziročně vzrostl o 5,5 % při očekávání 6,2 %

- USA: Newyorský výrobní index v červenci vzrostl na 15,6 b. při očekávání 9,2 b.

- Morgan Stanley zveřejnila výnosy za 2Q výrazně nad odhady, tažené silným obchodováním s akciemi

- Farmaceutický gigant Johnson & Johnson zveřejnil výsledky za 2Q a mírně navýšil celoroční výhled

- Vývoj měnových párů: USD/CZK 21,22