Erste reportovala čistý zisk za 4Q 2025 nad očekáváním a představila výhled na 2026

Erste Group představila výsledky hospodaření za 4Q 2025. Meziroční růst čistého zisku byl tažen růstem čistých úrokových výnosů, poplatků a provizí a také jednorázovými položkami. Management zveřejnil výhled na rok 2026. V 9:00 bude následovat konferenční hovor s managementem. Výsledky hodnotíme pozitivně.

| Výsledky hospodaření Erste Group za 4Q 2025 | ||||

|---|---|---|---|---|

| v mil. EUR | 4Q 2025 | Konsensus 4Q 2025 | 4Q 2024 | |

| Čisté úrokové výnosy | 2 027 | 2 007 | 1 938 | |

| Čisté poplatky a provize | 850 | 831 | 780 | |

| Ostatní provozní výnosy | 194 | 161 | 142 | |

| Provozní výnosy | 3 072 | 2 999 | 2 859 | |

| Provozní náklady | (1 515) | (1 523) | (1 470) | |

| Provozní zisk | 1 557 | 1 476 | 1 390 | |

| Náklady na riziko | (159) | (139) | (186) | |

| Čistý zisk | 944 | 821 | 609 | |

Výsledky za 4Q 2025

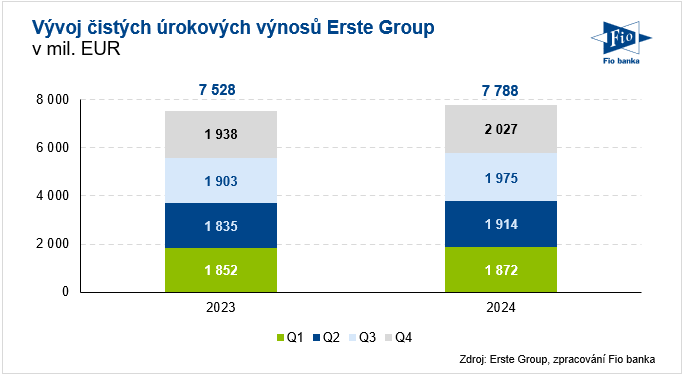

Čisté úrokové výnosy vzrostly díky vyššímu objemu úvěrového portfolia a nižším nákladům na depozita na 2 027 mil. EUR a byly tak nad naším očekáváním 1 995 mil. EUR.

Vývoj čistých úrokových výnosů Erste Group

Výnosy z poplatků a provizí se meziročně zvýšily o 9 % na 850 mil. EUR především díky růstu poplatků ze správy majetku. Ostatní provozní výnosy byly 194 mil. EUR. Celkově provozní výnosy dosáhly hodnoty 3 072 mil. EUR, meziroční nárůst o 7 %, při tržním konsensu ve výši 2 999 mil. EUR.

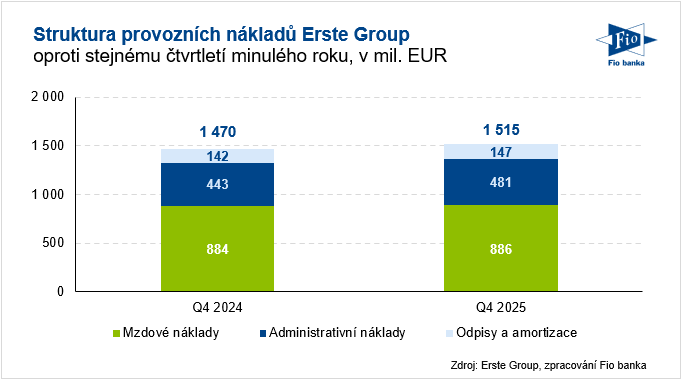

Provozní náklady meziročně vzrostly o 3 % na 1 515 mil. EUR kvůli vyšším administrativním nákladům.

Provozní náklady Erste Group ve 4Q 2025

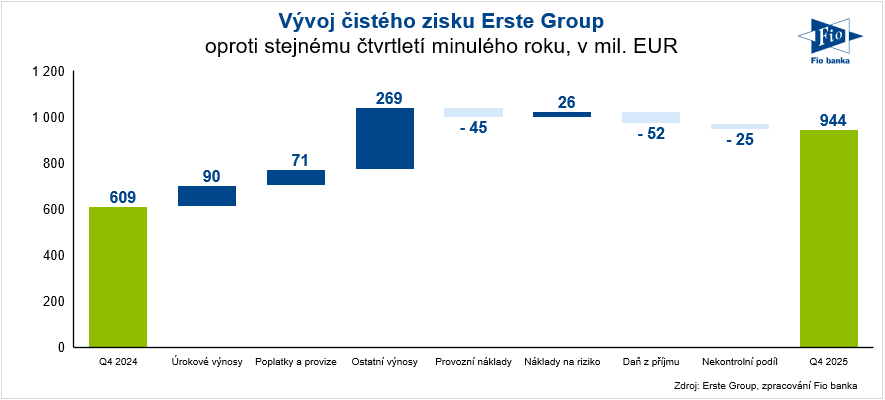

Na provozní úrovni Erste reportovala zisk 1 557 mil. EUR (meziročně + 12 %), při našem očekávání ve výši 1 434 mil. EUR.

Náklady na riziko dosáhly výše 159 mil. EUR.

Na úrovni čistého zisku Erste vykázala 944 mil. EUR, meziroční nárůst o 55 %, výrazně nad naším (781 mil. EUR) a tržním očekáváním (821 mil. EUR). Čistý zisk byl nicméně ovlivněn jednorázovými položkami ve výši 103 mil. EUR v ČR (rozpuštění právní rezervy a prodej budovy) a 41 mil. EUR v Rumunsku (rozpuštění právní rezervy).

Čistý zisk Erste za 4Q 2025

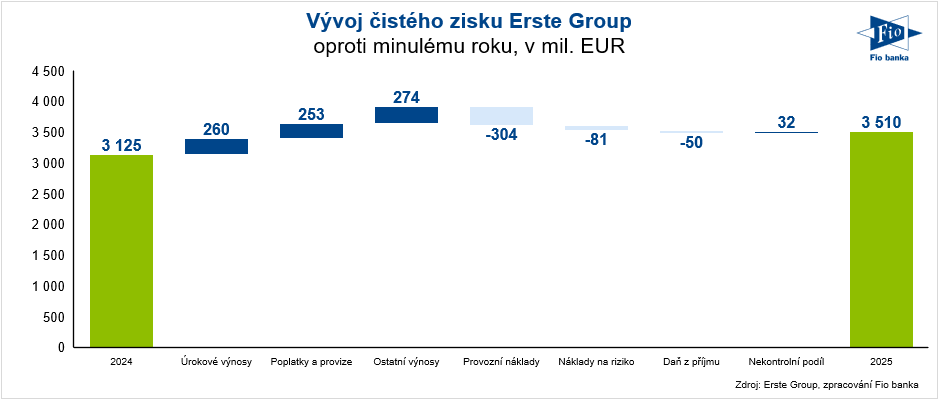

Za celý rok 2025 tak Erste dosáhla čistého zisku 3,5 mld. EUR.

Čistý zisk Erste za rok 2025

Erste dále reportovala kapitálovou přiměřenost 24,8 %, meziroční růst úvěrového portfolia o 6,4 % a klientských vkladů o 4,7 %.

Akvizice Santander Bank Polska

Akvizice Santander Bank Polska (Erste Bank Polska) byla dokončena v lednu 2026.

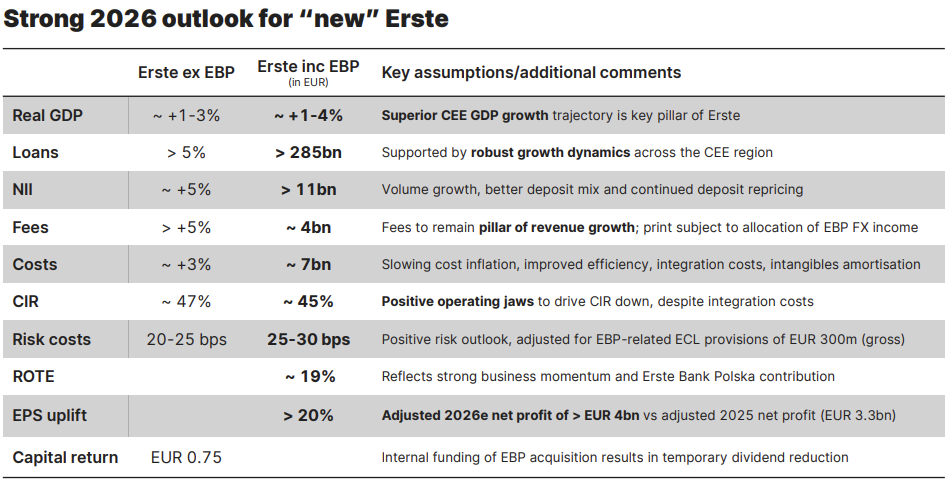

Výhled na 2026

Management zveřejnil výhled na rok 2026. Očekává meziroční růst úvěrového portfolia o více než 5 % (více než 285 mld. EUR včetně Erste Bank Polska). Čisté úrokové výnosy by měly meziročně vzrůst o zhruba 5 % (více než 11 mld. EUR.). Výnosy z poplatků a provizí by měly vzrůst o více než 5 % (kolem 4 mld. EUR). EPS by mělo vzrůst o více než 20 %. Management navrhuje dividendu ve výši 0,75 EUR na akcii.

Výhled Erste Group na rok 2026, zdroj: Erste Group

Hodnocení výsledkového reportu

Erste dodala silné provozní výsledky, které předčily naše a tržní očekávání. Akvizice Santander Bank Polska byla úspěšně dokončena v lednu letošního roku. Potěšil nás výhled na letošní rok, především očekávání managementu ohledně růstu čistých úrokových výnosů a pokračující silné momentum u poplatků. Management také potvrdil již dříve avizovaný cíl očištěného čistého zisku ve výši minimálně 4 mld. EUR. Z celkového pohledu hodnotíme dnešní výsledkový report pozitivně.

Akcie Erste Group (BAAERBAG) včera uzavřely na pražské burze na 2 527 Kč, na burze RM-SYSTÉM na 2 554 Kč.

Zdroj: Erste Group

Karel Nedvěd, Fio banka, a.s.

Súvisiace odkazy

- Erste: Oddo BHF zvyšuje cílovou cenu akcií na 138,52 EUR při novém doporučení „Outperform“

- Erste: Barclays zvyšuje cílovou cenu na 130 EUR při zachování doporučení „Overweight“

- Erste: JP Morgan zvyšuje cílovou cenu na 130 EUR s ponechaným doporučením „Overweight“

- Erste: Morgan Stanley zvyšuje cílovou cenu na 123 EUR a ponechává doporučení na „Overwt/Attractive“

- Erste Group Bank: Citi zvyšuje cílovou cenu ze 138 EUR na 150 EUR

Najnovšie:

- Německá burza dnes bez výrazného pohybu, hlavní pozornost směřovala na kvartální reporty

- Index Dow Jones se drží v červených úrovních.

- Datadog ve výsledcích za 2Q překonal očekávání, pozornost trhu ale poutá výhled na 2H

- Kladný závěr na pražské burze

- USA: Změna zásob plynu podle EIA k 31. červenci na 33 mld. kubických stop

- Wall Street se vyvíji v úvodu čtvrtečního obchodování smíšeně, pokračuje výsledková sezóna

- USA: Velkoobchodní zásoby v červnu podle konečných dat meziměsíčně vzrostly o 0,2 %

- Honeywell Aerospace v prvním reportu po spin-offu snížil celoroční výhled

- CSG: J&T Banka nastavila cílovou cenu na 779 Kč s doporučením „Buy“

- Duolingo ve 2Q zrychlilo růst uživatelů, společnost ale poskytla konzervativní výhled na 3Q