Ferrari v 1Q naplnila očekávání, cla však podle společnosti mohou způsobit pokles ziskovosti

Italský výrobce luxusních sportovních vozů Ferrari zveřejnil výsledky hospodaření za první kvartál roku 2025. Tržby a očištěný zisk na akcii společnost reportovala v souladu s očekáváním. Sponzorství a reklama vynesly nad očekávání analytiků. Výhled zůstává nezměněný, nicméně cla na evropské automobily mohou podle společnosti způsobit mírný pokles ziskových marží. Generální ředitel Benedetto Vigna také uvedl, že Ferrari tento rok představí 6 nových vozů.

| Výsledky společnosti Ferrari (RACE) za 1Q 2025 | ||||

|---|---|---|---|---|

| 1Q 2025 | Konsensus 1Q 2024 | 1Q 2024 | ||

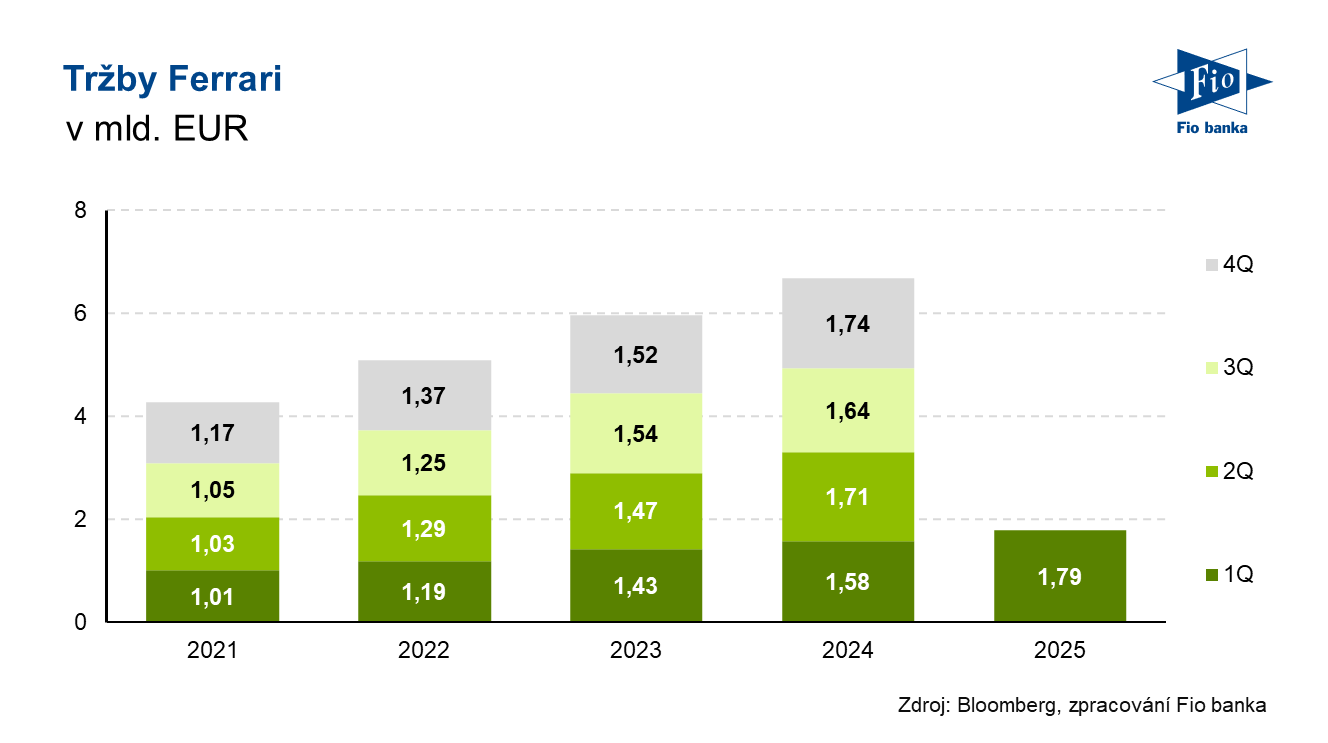

| Tržby (mld. EUR) | 1,79 | 1,77 | 1,58 | |

| Čistý zisk (mil. EUR) | 412 | 404,8 | 352 | |

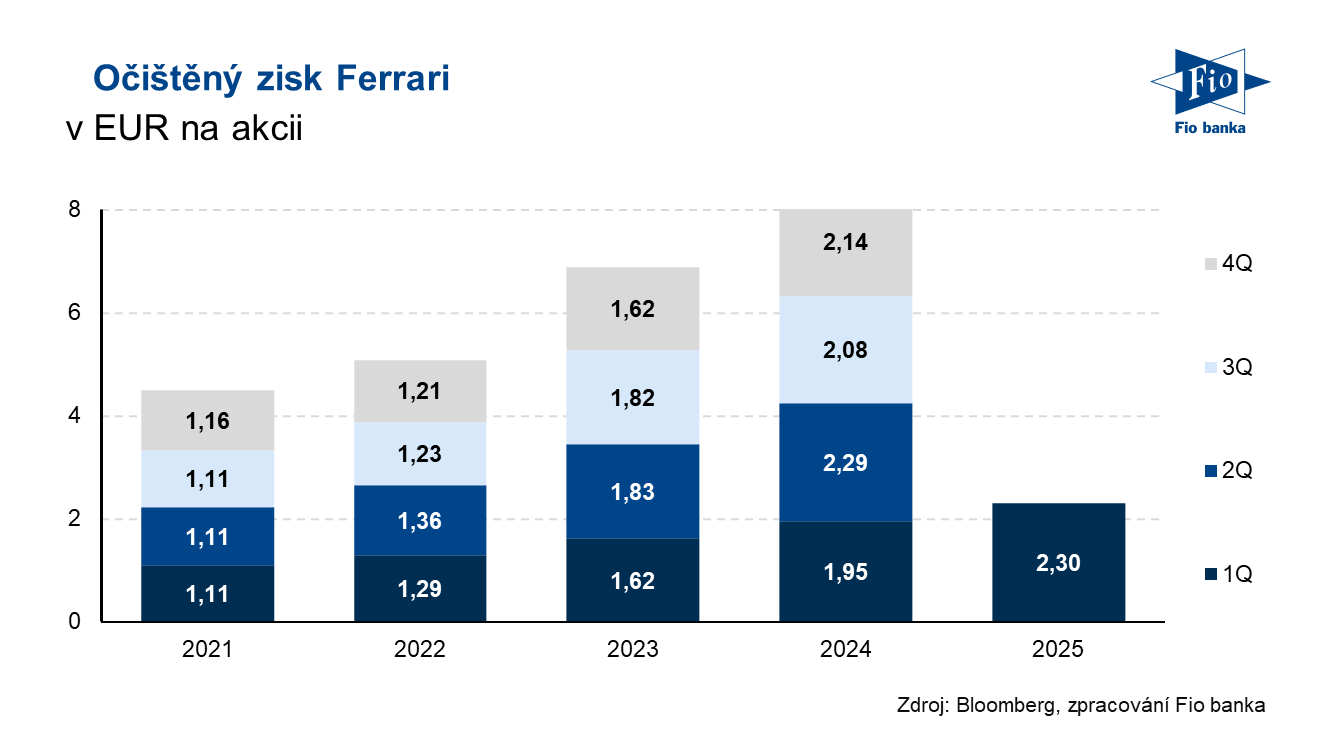

| Očištěný zisk na akcii (EPS, EUR/akcie) | 2,30 | 2,27 | 1,95 | |

Tržby meziročně vzrostly o 13 %. Očištěná EBITDA vzrostla o 15 % na 693 mil. EUR, přičemž analytici očekávali 697,1 mil. EUR. Dodávky vzrostly o 0,9 % na 3 593 kusů, konkrétně o růst se zasloužily modely Roma Spider, 296 GTS, SF90 XX a model Purosangue. V rámci členění podle typu pohonu tvořilo 51 % dodaných vozů se spalovacím motorem a 49 % s hybridním pohonem.

Tržby dle segmentu

| Segment | 1Q 2025 |

Konsensus 1Q 2025 |

|---|---|---|

| Auta a náhradní díly (v mld. EUR) | 1,54 | 1,54 |

| Sponzorství a reklamy (v mil. EUR) | 191 | 170,5 |

| Ostatní výnosy (v mil. EUR) | 64 | 65,8 |

Čistý zisk zaznamenal nárůst o 17 %.

Roční výhled

„Výhled podléhá potenciálnímu riziku snížení ziskových marží (EBIT a EBITDA) o 50 bazických bodů v souvislosti s aktualizací obchodní politiky po zavedení dovozních cel na automobily z EU do USA,“ upozornila společnost ve své tiskové zprávě.

Navzdory této poznámce však Ferrari stále očekává očištěný zisk EBITDA ve výši alespoň 2,68 mld. EUR při analytických odhadech 2,77 mld. EUR. Očištěný zisk na akcii je projektován v hodnotě 8,60 EUR při tržním odhadu 8,95 EUR.

Vyjádření CEO

„V prvním čtvrtletí roku 2025, i přes minimální meziroční nárůst dodávek, vykázaly všechny klíčové ukazatele dvouciferný růst, což potvrzuje silnou ziskovost podpořenou skladbou našeho produktového portfolia a trvající poptávkou po personalizaci. To opět potvrzuje naši strategii „kvalita výnosů před kvantitou“. V souladu s našimi plány nadále rozšiřujeme nabídku produktů – letos uvedeme šest nových modelů, mezi nimi i nově představené modely 296 Speciale, 296 Speciale A a dlouho očekávaný Ferrari Elettrica, který představíme jedinečnou a inovativní formou. Jsme velmi nadšeni z toho, co nás čeká,“ uvedl geniální ředitel Benedetto Vigna.

Analytický komentář

Analytici z Bloomberg Intelligence uvedli, že mírný dopad na marži ve výši 50 bazických bodů v důsledku vyšších amerických cel zůstává rizikem, protože ani Ferrari nemůže přenést celé clo na zákazníky. Přesto považují nezměněný výhled za působivý s ohledem na nejistotu ohledně cel a očekávají, že konsenzus analytiků zůstane nezměněn.

Akcie Ferrari

| Ferrari NV (RACE) +0,1 % na 410,8 EUR | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. EUR) | 73,7 | P/E | 48,7 |

| Vývoj za letošní rok (%) | -0,4 | Očekávané P/E | 45,9 |

| 52týdenní minimum (EUR) | 347,0 | Prům. cílová cena (EUR) | 442,2 |

| 52týdenní maximum (EUR) | 492,8 | Dividendový výnos (%) | 0,7 |

Zdroj: Ferrari, Bloomberg

Petr Veselý

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Súvisiace odkazy

Najnovšie:

- Amerika uzavírá hluboko v záporu

- Německý index DAX zakončuje pátek v záporu

- Americké indexy prohlubují poklesy

- Pražská burza v závěru týdne dále klesala, CSG -10 %

- USA: Index spotřebitelské důvěry University of Michigan v březnu podle konečných dat na 53,3 b.

- Americké futures kontrakty se obchodují v záporu

- Vývoj cen komodit: Zemní plyn (+3,72 %), ropa (+2,51 %) a zlato (+1,15 %)

- Vývoj měnových párů: USD/CZK 21,31

- Vývoj cen komodit: Zemní plyn (+3,18 %), ropa (+1,66 %) a stříbro (+1,53 %)

- Vývoj měnových párů: EUR/CZK 24,52