Karo Leather reportoval své hospodářské výsledky za první pololetí a potvrdil roční výhled EBITDA

Český zpracovatel kůží Karo Leather zveřejnil své pololetní výsledky za 1H 2024. Společnost potvrdila svůj roční výhled zisku EBITDA.

Ždímání kůží v novém závodě v Brtnici, zdroj: Karo Leather

Hospodářské výsledky za 1H

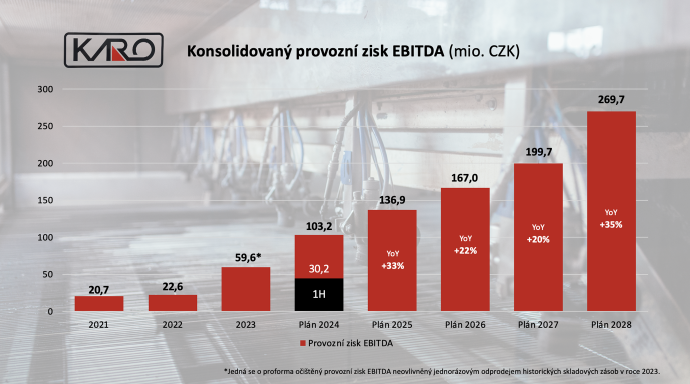

Tržby společnosti Karo Leather dosáhly za první pololetí 116,6 mil Kč. Provozní zisk EBITDA činil 30,2 mil. Kč. při EBITDA marži 25,9 %. Jak společnost informovala již v červenci, celkově bylo v boršovském závodě zpracováno a prodáno 507 tis. m2 kůží.

Výhled zisku EBITDA, zdroj: Karo Leather

Výhled

Společnost stejně jako na červnových START day pražské burzy uvedla, že očekává splnění finančního plánu pro tento rok. Za rok 2024 pak společnost očekává dosažení provozního zisku EBITDA ve výši 103,2 mil. Kč. V horizontu 5 let by se pak mohlo jednat až o 270 mil. Kč.

Podle odhadů by měl objem prodané produkce vyrůst meziročně o předpokládaných 17 procent na 1,180 milionu metrů. V roce 2025 Karo cílí na 1,315 milionu metrů čtverečných zpracovaných a prodaných usní.

Závod v Brtnici

Společnost oznámila, že v novém závodu v Brtnici již probíhá kompletní výroba pro produktové série z oboru nábytku. V srpnu by se zde mělo vyrobit minimálně 30 tis. m2 do fáze crust, tedy polotovaru na výrobu ušní, který probíhá v boršovském závodě. V 4Q by zde měly začít vznikat i produkty pro další odvětví, především kožedělný průmyslu, obuvnictví a pracovní pomůcky.

Komentář společnosti

„Tržby skupiny KARO Leather letos zůstávají za očekáváním, jelikož zákazníci z Evropy i ze zámoří nyní preferují levnější materiály. To má vliv i na celkový obrat skupiny. Pro skupinu KARO toto nepředstavuje problém, jelikož je zakázkovým výrobcem, kterého zajímá vytvořená přidaná hodnota na 1 m2 kůže. To, jestli zákazníci preferují levnější nebo dražší surovinu, která vstupuje do výroby KARO, nehraje pro zisk skupiny KARO významnou roli, důležitější je tak současný růst objemu výroby v m2 a stabilní zisková marže,“ uvedl management společnosti ke svým pololetním výsledkům.

Komentář analytika

Doplnění zprávy původně vydané v 8:55.

„Za klíčové na pololetních výsledcích Karo Leather považujeme potvrzení celoročního výhledu produkce a zisku EBITDA na úrovni 103 mil. Kč v souladu s naší projekcí, i střednědobých cílů. Potvrzujeme tak naši cílovou cenu 200 Kč s doporučením ‚Koupit‘,“ uvádí analytik Fio banky Jan Tománek.

„Meziroční srovnání výsledků za 1H je ztíženo loňským mimořádným prodejem zásob i přípravou v létě spouštěného nového závodu v Brtnici. Ten vzhledem k postupnému náběhu produkce (společnost předpokládá růst produkce polotovaru crust na 50 tis. m2 v říjnu, přičemž prodeje finálních usní dosahují ~100 tis. m2 měsíčně) do výsledků promluví až v druhé polovině roku. V té první si společnost držela podobný příspěvek EBITDA na prodané metry jako v roce 2023. Očekáváme, že více informací přinese podzimní START day, který se bude konat 5. a 6. listopadu,“ dodává Tománek.

Představení společnosti a analýza

Na stránkách Fio banky naleznete kromě představení společnosti KARO Leather také aktuální analýzu z 2. 5. 2024 s doporučením „Koupit“ a cílovou cenou 200 Kč.

Akcie Karo Leather

Akcie Karo Leather (BAAKARIN) včera na pražské burze uzavřely na 160 Kč, na RM-SYSTÉMu pak na 163 Kč.

Zdroj: Karo Leather

Olga Švepešová Blaťáková, Fio banka, a.s.

Súvisiace odkazy

- Vydáváme novou analýzu na akcie KARO Leather s cílovou cenou 172 Kč a doporučením „Akumulovat“

- Pražská burza v úvodu mírně klesá, výsledky reportovaly společnosti CSG a KARO Leather

- Karo Leather: předběžné výsledky hospodaření za rok 2025 (+komentář analytika)

- Mezi akcionáře Karo Leather se zařadila americká banka Goldman Sachs

- Akcie CSG a Karo Leather budou zařazeny do indexu PX

Najnovšie:

- Frankfurtská burza uzavřela obchodování růstem

- Pozitivní nálada na světových trzích podpořila i pražskou burzu

- Americké akciové indexy rostou poté, co USA a Írán dosáhly dohody o příměří

- USA: Index realitního trhu NAHB v červnu klesl na 35 b. při očekávání 37 b.

- USA: Průmyslová produkce v květnu meziměsíčně vzrostla o 0,1 % při očekávání 0,3 %

- Fox kupuje streamovací společnost Roku za zhruba 22 mld. USD

- Makroekonomický výhled pro tento týden: Rozhodnutí o sazbách (ČR, USA), CPI (eurozóna)

- Americké futures kontrakty výrazně rostou, Nasdaq 100 futures +2,04 %

- USA: Newyorský výrobní index v červnu klesl na 5,7 b. při očekávání 13,7 b.

- Vývoj měnových párů: USD/CZK 20,79