Stock Spirits Group: Nízké zadlužení probudilo aktivistického akcionáře, požaduje vyšší dividendu

Měl by se Stock vydat cestou akvizic, nebo vyšší dividendy? Na valné hromadě se střetne management s největším akcionářem.

Akcie likérky Stock Spirits Group převážně stojí stranou zájmu investorů a analytiků. Ačkoliv toho s Velkou Británií kromě sídla a nyní už jen části rady ředitelů nemají příliš společného, primární trh nalezly v Londýně. V indexu PX pražské burzy měly k 27. 12. 2018 drobný, 2,46% podíl.

Zároveň však její akcie umí i překvapit – v roce 2016 akcionářům přinesly největší zisk z indexu PX. Tehdy společnost kvůli tlaku akcionářů v čele s největším akcionářem Luisem Amaralem vyplatila mimořádnou dividendu. Za roky 2016 a 2017 tak titul investorům přinesl celkový výnos 75 %, nejvyšší na pražské burze. Amaralovi se také podařilo dosáhnout výměny výkonného ředitele a dosadit své kandidáty do rady ředitelů, načež se téměř odmlčel.

Uplynuly dva roky, během kterých společnost splatila velkou část svého dluhu, a Amaral se probouzí – před valnou hromadou 14. února volá po vyšší anebo mimořádné dividendě a hlavách předsedy a dalšího člena rady ředitelů. Naskýtá se tak příležitost podívat se na příběh akcií a společnosti Stock Spirits Group.

Z růstové společnosti popelkou trhu

Skupina Stock Spirits vznikla spojením několika lokálních likérek do většího podniku s centrálou ve Velké Británii. Když v roce 2014 společnost vstupovala na londýnský trh, analytici J. P. Morgan ji prezentovali jako regionálního šampiona a její management jako zkušené odborníky, kteří měli přinést zkušenosti ze Západu, rozšiřovat společnost prostřednictvím dalších akvizic a v dlouhém období z ní vytvořit atraktivní cíl pro některého ze světových hráčů.

Tato teze však byla rychle smetena ze stolu, když společnost na podzim let 2014 a 2015 varovala před nižším ziskem z důvodu konkurenční války v Polsku, která její vedení zaměstnala natolik, že rezignovalo na další akvizice a místo nich v roce 2016 vyplatilo mimořádnou dividendu. Více o dividendové historii společnosti naleznete v článku zde.

Zvýšení spotřební daně odstartovalo cenovou válku na polském trhu

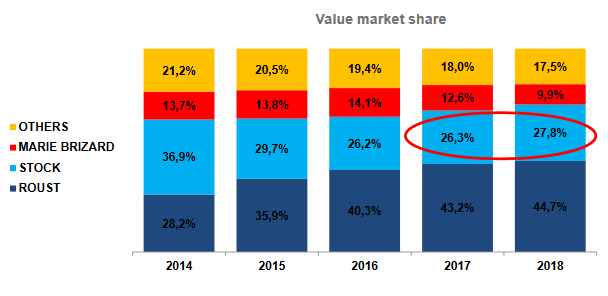

Problémy skupiny v Polsku odstartovalo zvýšení spotřební daně v lednu 2014. Zatímco Stock zvednul ceny, tehdejší dvojka na trhu, ruská společnost Roust odstartovala agresivní cenovou válku. Na tu Stock efektivně zareagoval až o dva roky později, kdy přehodnotil cenovou politiku a srazil výraznou přirážku, se kterou se jeho produkty vůči konkurenci prodávaly.

Jak ukazuje následující graf od rebelujícího akcionáře Western Gate, Stocku se v Polsku zatím podařilo spíše jen zastavit pokles tržního podílu než se skutečně postavit Roustu. Zajímavostí je, že skupina Roust v roce 2017 kvůli finančním problémům prošla reorganizací, od které již nezveřejňuje výsledky (podle srpnových slov výkonného ředitele Stocku Mirka Stachowize však opět míří k bankrotu). Finanční problémy nyní trápí také společnost Marie Brizard (ztrátová i na úrovni EBITDA a předlužená), která má v Polsku pozici trojky. Její valná hromada v lednu schválila kapitálovou injekci, která zahrnuje navýšení kapitálu, konverzi dluhu vůči skupině COFEPP na akcie a vydání warrantů. Společnost také zvažuje prodej části svých značek.

Vývoj tržního podílu Stock Spirits Group (světle modrá) na polském trhu s vodkou, zdroj: Western Gate

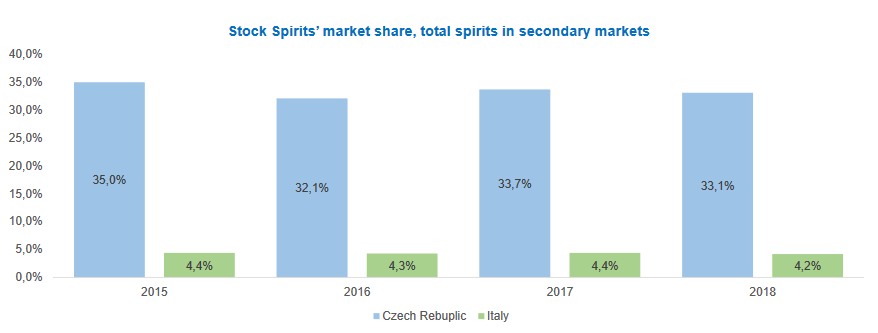

Ačkoliv se Stocku podařilo situaci v Polsku alespoň stabilizovat, vrásky na čele investorům nyní přidělává Česká republika, kde se společnost také potýká se zostřenou konkurencí především v oblasti bylinných likérů (cenová konkurence Jägermeisteru) a vodky (konkurence privátních značek). Příliš se jí nedaří ani na fragmentovaném trhu v Itálii kvůli nízké kupní síle nezaměstnaných mladých spotřebitelů.

Povzbuzujícím signálem z Polska je, že nejagresivnější konkurent Roust mezi březnem a zářím 2018 přistoupil k mírnému zvýšení cen, díky čemuž se tak cena jeho mainstreamové vodky Zubrowka dostala nad produkty Stocku i Marie Brizard. Zároveň se Stocku daří růst v dalších kategoriích, např. whiskey.

Vývoj tržního podílu Stocku v ČR (modrá) a Itálii (zelená), zdroj: Western Gate

Pokles akcií a tržního podílu přilákal aktivistického akcionáře

Slabý výkon společnosti i akcií v roce 2016 přilákal aktivistického akcionáře – Portugalce Luise Amarala, který si ve společnosti postupně vybudoval 10% podíl a stal se největším akcionářem společnosti. Amaral v Polsku působí také jako ředitel a největší akcionář distributorské společnosti Eurocash, která Stocku v roce 2014 „zatopila“ přerušením distribučního kontraktu pro v Polsku důležitý tradiční maloobchodní segment na několik měsíců. Management Stocku tak Amarala vykresluje jako muže se střetem zájmů.

Amaral však management nijak nešetří, prezentuje ho jako zbytečně drahý a tlačí na přesun sídla do Polska. Toho sice nedosáhnul, v rámci svého prvního tažení přiměl však společnost k výměně výkonného ředitele, zrušení pozice provozního ředitele a uzavření jeho kanceláře ve Švýcarsku a jmenování dvou jeho zástupců do rady ředitelů.

V lednu 2019 Amaral po roce a půl obnovil veřejný tlak na vedení společnosti.

„Vzhledem k hotovostním tokům, které Stock Spirits generuje, a nepřesvědčivé růstové strategii Western Gate vyzývá radu ředitelů k navýšení dividendy nebo vyplacení mimořádné dividendy,“ uvádí Western Gate Private Investments, holdingová společnost, skrze kterou Amaral svůj podíl drží. Mimo jiné žádá také odvolání předsedy rady ředitelů Davida Maloneyho a člena Johna Nicolsona a protestuje proti odměnám managementu na pozadí klesající ceny akcie.

Z velkých plánů zbyly jen menší akvizice

Od vstupu na trh v roce 2013 byla skupina Stock Spirits Group spíše jen minimálně aktivní v oblasti akvizic. V roce 2016 se jí za 5 mil. EUR podařilo úspěšně odkoupit několik značek od Bohemia Sektu, který se rozhodl zaměřit pouze na víno.

V roce 2017 potom společnost získala 25% podíl v irské palírně whiskey Quintessential Brands Ireland za 18 mil. EUR. Tato investice by se na výsledcích měla projevit od roku 2020. Zatím tedy zraje a to doslova, jelikož prostředky šly na výstavbu areálu v srdci Dublinu a na zásoby whiskey. Stock uvádí, že whiskey ve střední a východní Evropě roste rychleji než celý trh destilátů a očekává, že trend bude pokračovat. Whiskey se také prodává za nadprůměrné ceny.

V lednu 2019 potom likérka oznámila nákup italské společnosti Distillerie Franciacorta za 24 mil. EUR, čímž posílil v segmentu prémiové grapy. Podle analytiků J.P. Morgan společnost strategicky dobře zapadá do portfolia Stocku a chválí cenu. Pozitivně by se na výsledcích měla projevit ve fiskálním roce 2020.

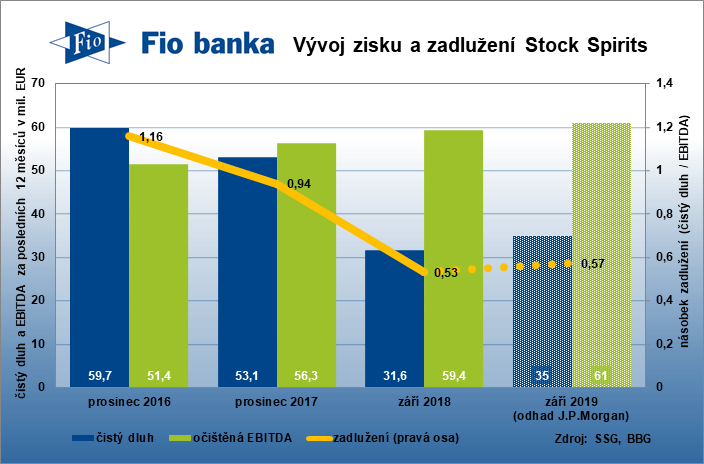

Stock ztrácel tržní podíl, peníze však vydělával dál

Navzdory problémům v Polsku se společnosti v posledních letech nadále daří generovat slušné hotovostní toky a mimořádnou dividendu vyplatila jen v roce 2016, a tak její zadlužení klesá. Zatímco ještě v prosinci 2016 čisté zadlužení činilo přibližně 1,2násobek hrubého provozního zisku EBITDA, na konci fiskálního roku 2018 (společnost v roce 2018 přesunula konec fiskálního roku z prosince na září) činil čistý dluh jen 0,5násobek EBITDA.

Nebýt v lednu oznámené akvizice italské likérky Distillerie Franciacorta, do konce fiskálního roku 2019 měl čistý dluh podle analytiků J.P. Morgan klesnout na 0,1násobek EBITDA. Graf níže zahrnuje již jejich aktualizovaný výhled po zahrnutí akvizice.

Vývoj hrubého provozního zisku EBITDA a čistého dluhu likérky Stock Spirits Group

Největší akcionář volá po vyšší dividendě

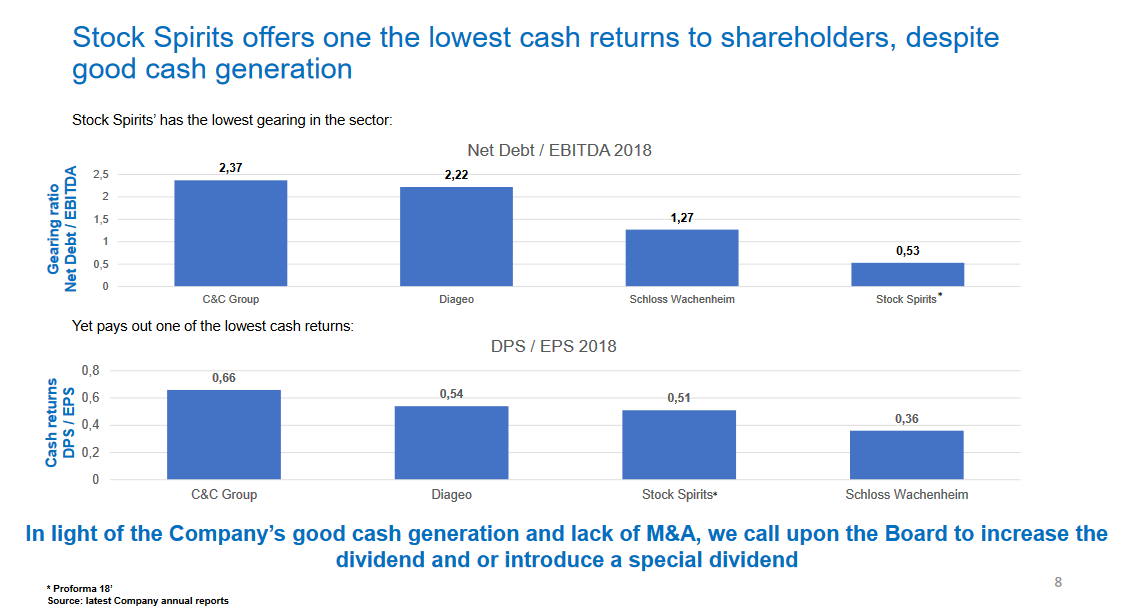

Volání po větší dividendě ze strany největšího akcionáře Amarala sice přišlo několik dnů před oznámením akvizice, jeho argumenty jsou však podle mě nadále platné. Akvizice výši čistého dluhu vůči provoznímu zisku zvýšila, stále je však nižší oproti porovnatelným společnostem vybraným Western Gate (Stock před akvizicí 0,5x, 2. nejméně zadlužená společnost 1,3x, průměr sektoru 2x). Sám Stock přitom navíc v letní prezentaci uvedl, že by mohl ufinancovat akvizice do výše 370 mil. EUR. Lednová italská akvizice tak tvoří pouze zlomek této částky.

Finanční ředitel Stocku Paul Bal na konferenčním hovoru v prosinci 2018 na dotaz analytika odpověděl, že za neefektivní kapitálovou strukturu by považoval čistý dluh pod 0,5násobek EBITDA s tím, že ideál vidí mezi 0,5 - 1,5násobkem a „necítil by se komfortně“ pokud by se zadlužení dostalo k porovnatelným společnostem, tedy nad 2násobek.

Na druhou stranu korporátní teorie tvrdí, že manažeři by se úplně komfortně také neměli cítit a že strach z bankrotu je motivuje vynakládat prostředky účelně. Na čtvrteční valné hromadě lze tedy čekat zajímavou výměnu názorů, kterým směrem by se společnost měla vydat.

Porovnání čistého zadlužení společnosti Stock Spirits Group (PŘED lednovou akvizicí) s dalšími společnostmi, zdroj: Western Gate

Zamyšlení nad růstem trhu s alkoholem v Evropě a aktualizovaná strategie Stocku

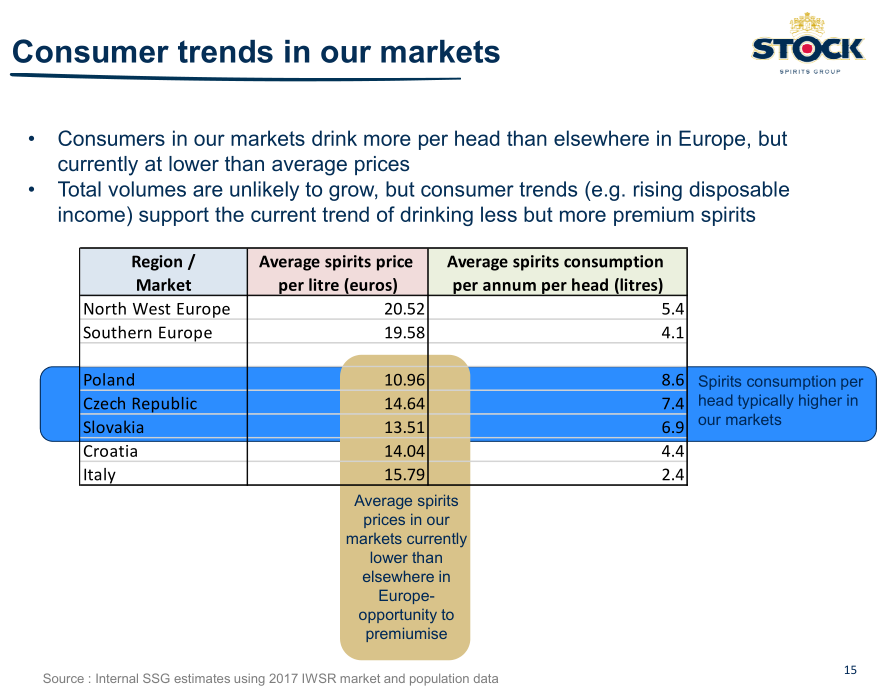

Evropská unie je regionem s největší spotřebou alkoholu na světě, průměrná spotřeba na dospělou osobu však od maxima ze 70. let (15 litrů/rok) klesá na současných 11 litrů a myslím si, že tento trend bude pokračovat.

Snímek z letní prezentace Stocku s průměrnou spotřebou a cenou na různých evropských trzích

Zdroj růstu tak likérky hledají v tzv. premiumizaci, přesunu spotřeby k dražším značkám a zvyšováním hodnoty stávajících, nebo ve změnách návyků spotřebitelům. Stock chce do roku 2020 zvýšit podíl prémiových produktů na tržbách na více než 30 % oproti 22 % v roce 2017. Společnost to uvedla v aktualizované strategii do roku 2020, kterou zveřejnila v létě 2018. V září 2018 již podíl činil 26 %.

Vedle premiumizace další pilíře její strategie spočívají v zaměření na mladé spotřebitele, tzv. mileniály, digitální kanály a fúze a akvizice.

Čtyři pilíře aktualizované strategie Stock Spirits Group

Příkladem premiumizace produktů Stocku v ČR je např. marketingová strategie značky Božkov nebo uvedení rumu Božkov Republica (prémiová verze známé značky) a bylinného likéru Black Fox: Co se mému konzervativnímu oku (osloveného Republicou) zdá být přichuceným fernetem, je pro mladou generaci novým produktem v moderním balení s příběhem (viz slogan „Podívej se lišce do očí…“) a ze strategického pohledu inovativním bylinným likérem, který si přes domácí původ troufá konkurovat importovanému Jägermeisteru a požadovat podobnou marži. Sám Stock se v prezentaci chlubí, že maloobchodní cena Republicy a Black Foxe je oproti Božkovu Originál a Fernetu dvojnásobná.

Příklady premiumizace, zdroj: Stock Spirits Group

V oblasti změn návyků spotřebitelských návyků se likérky snaží přimět spotřebitele k větší spotřebě v restauračních zařízeních a na jejich pohodlnost reagují uváděním menších balení a nových variant, často s nižším obsahem alkoholu. Příkladem je segment ochucených vodek, které obsahují tolik vody a cukru, kdy některé produkty v kategorii končí s označením „likér s přídavkem vodky“. Příležitosti a hrozby také vytvářejí přesuny spotřebitelských preferencí mezi jednotlivými druhy alkoholických nápojů.

Velkou hrozbou pro likérky jsou privátní značky maloobchodních řetězců, které jim vedle ceny začínají konkurovat i kvalitou, a cenové války, jakou třeba Stock zažil v Polsku.

Zdroje

Společností Stock Spirits Group jsem se zabýval také ve své bakalářské práci. Věřím, že především části „Trhy s alkoholem“ a „Firemní fundamentální analýza“ jsou stále celkem aktuální a nabízí asi nejpodrobnější v češtině dostupný pohled na tuto společnost. Ze své BP jsem čerpal i při přípravě tohoto článku.

Jan Tománek

Fio banka, a.s.

Prohlášení

Najnovšie:

- ČR: Kalendář výsledkové sezóny za 1Q 2024

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023