Americké banky prozatím z rostoucích sazeb netěží tolik, jako se očekávalo

Na startu roku se očekávalo, že zvyšování sazeb ze strany Fedu by mělo být stimulem pro výsledky bank. Prozatím však efekt vyšších sazeb není tak pozitivní jak se očekávalo. Problémem jsou nerostoucí dlouhodobé sazby, kvůli kterým v souvislosti s růstem krátkodobých sazeb dochází ke zplošťování výnosové křivky. Úrokové marže se tak nevyvíjejí podle představ velkých retailových bank.

Vliv rostoucích sazeb na výsledky bank prozatím není tak pozitivní, jak se čekalo

Na přelomu roku se očekávalo, že rostoucí úrokové sazby spojené se zpřísňováním měnové politiky americké centrální banky (Fed) budou společně se slibovanou deregulací a snižováním daní nové administrativy Donalda Trumpa hlavním motorem dobrých výsledků amerických bank v tomto roce. Kvartální reporty významných amerických bank minulý týden však ukazují, že růst úrokových sazeb v americké ekonomice prozatím pro tamní banky není takovou vzpruhou, jak trhy na startu roku očekávaly. Bankovní analytik Atlantic Equities Chris Wheeler připouští, že rostoucí úrokové sazby znamenají pro banky určité benefity, avšak druhým dechem dodává, že komplexní dopad na výsledky bank není prozatím tak zřejmý, jak by se dalo čekat. „Stále se snažíme porozumět tomu, jaký je konečný dopad rostoucích sazeb na finanční instituce,“ připouští Wheeler pro Financial Times. Tato lekce by posléze mohla být poučná pro evropské bankovní tituly, které utahování měnové politiky čeká teprve v příštích kvartálech.

Úrokové marže tří ze čtyř velkých retailových bank mezikvartálně poklesly

Minulý týden reportovaly Bank of America, Citigroup a JP Morgan Chase nižší úrokové marže – tedy rozdíl mezi tím, co banky platí za své zdroje a tím, co posléze inkasují ve formě výnosů z úvěrů a dalších aktivit - v porovnání s prvním kvartálem. A to i přesto, že úrokové sazby od té doby vzrostly. Pásmo pro klíčovou sazbu mezibankovního trhu federal funds rate tvořené shora úrokovou sazbou, za kterou jsou úročeny přebytečné rezervy bank Fedem a zdola reverzní repo sazbou, za kterou Fed přebytečnou likviditu stahuje, se ve druhém kvartále po červnovém zvýšení (jedno již proběhlo v březnu) dostalo na 1,00 – 1,25 %. Přitom ze čtyř největších retailových zámořských bank vykázala v komparaci s prvním kvartálem nárůst úrokové marže pouze Wells Fargo.

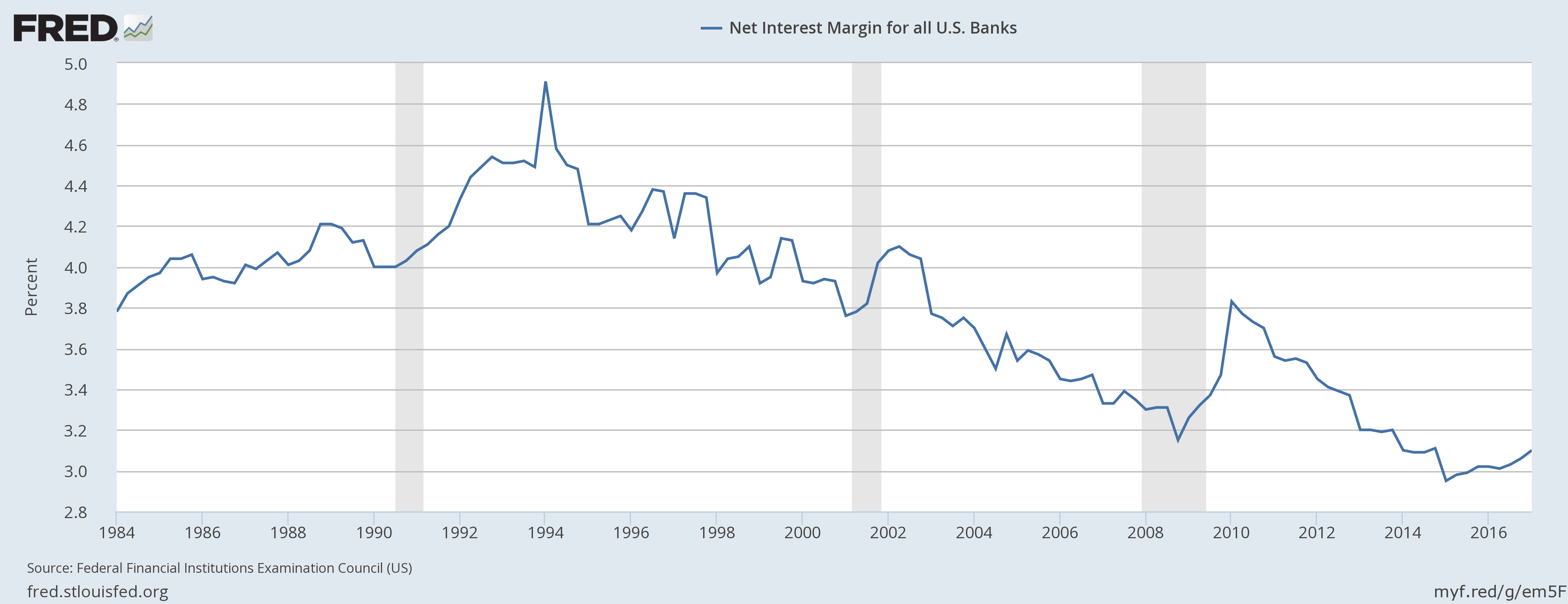

Úrokové marže amerických bank za poslední dvě dekády do konce minulého roku. V první polovině roku 2017 se v souvislosti s růstem sazeb čekal jejich pozitivnější vývoj. Ten zatím nenaplňuje očekávání.; Zdroj: Fed

Rozdílný vývoj na obou koncích výnosové křivky

Jednu z klíčových příčin je třeba hledat na opačném konci výnosové křivky. Pro banky totiž nehrají prim pouze úrokové sazby na mezibankovním trhu, tedy ty krátkodobé, nýbrž také sazby dlouhodobé. Ty pak již nejsou ovlivňovány rozhodnutím Federálního výboru pro jednotný trh (FOMC) Fedu, ale obchodní aktivitou na kapitálovém trhu. Výnosy desetiletých vládních dluhopisů v reakci na nejistotu panující v americké ekonomice v souvislosti s Donaldem Trumpem či zpomalující inflací v poslední době spíše klesaly. Jak posléze poukazuje analytik společnosti Compass Point Charles Peabody, někteří investoři v souvislosti s rostoucími úrokovými sazbami podceňovali tzv. variantu flattening yield curve – tedy situaci, kdy se výnosová křivka zplošťuje. A právě k tomu v posledních měsících ve Spojených státech docházelo. Zatímco krátkodobé mezibankovní sazby rostly, ty dlouhodobé stagnovaly či spíše dokonce mírně klesaly. Peabody upozorňuje na fakt, že tzv. forward guidance se Fedu nepodařilo zcela naplnit. Pohyb výnosů je důkazem toho, že inflační očekávání se v USA nevyvíjejí podle představ Janet Yellen a spol. A bankám vývoj výnosové křivky, který z této situace plyne, logicky nemůže vyhovovat.

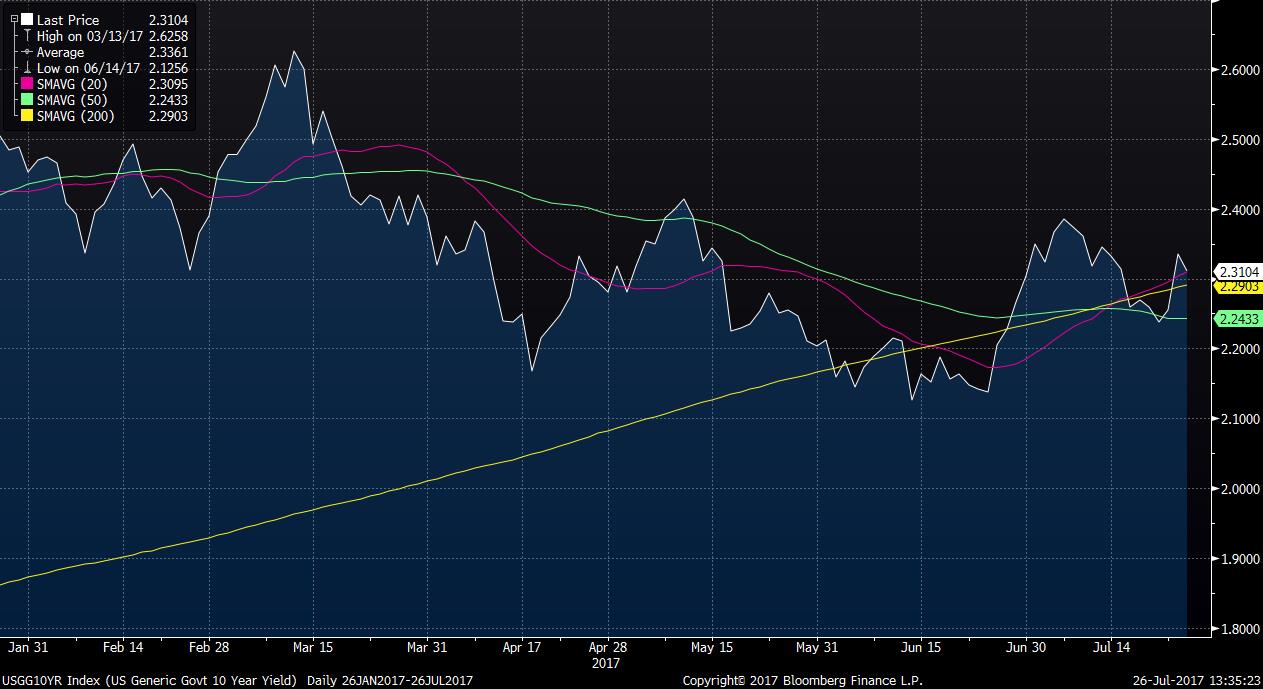

Vývoj desetiletého amerického dluhopisu.; Zdroj: Bloomberg

Z růstu krátkého konce výnosové křivky samozřejmě banky profitují, o tom není pochyb. Z té části úvěrů, které jsou krátkodobého charakteru, banky generují vyšší výnosy. Do sazeb na krátkodobých půjčkach se rozhodnutí centrální banky o zvýšení sazeb přenese takřka okamžitě, banky tudíž u těchto typu úvěrů problém s úrokovou marží nemají. Ostatně důkazem toho je tzv. prime rate, tedy sazba sloužící k určení úroků pro různé typy aktiv od kreditních karet až například po korporátní úvěry. Tato sazba za poslední rok vzrostla z 3,5 % na 4,25 %.

Značná část produktů poskytovaných bankami je však samozřejmě spojena se sazbami dlouhodobého charakteru a některé úvěry jsou roztaženy klidně do několika dekád. Nerostoucí konec výnosové křivky tak bankám za současných podmínek růstu krátkodobých sazeb musí zákonitě způsobovat problémy. Ostatně to připouští například finanční ředitel (CFO) Bank of America Paul Donofrio. „Zaznamenali jsme výrazný růst úrokové marže na krátké straně výnosové křivky, avšak vývoj dlouhodobých sazeb nás významně ovlivnil jinak, než jsme očekávali,“ říká Donofrio. Další z velkých amerických bank JP Morgan například oznámila, že letos by její úrokové výnosy mohly být až o 500 milionů dolarů nižší oproti původnímu výhledu banky. Částečně právě kvůli tlaku na pokles dlouhodobých úrokových sazeb.

Další vlivy, které na úrokové marže mohou působit

Vedoucí činitelé největších amerických bank samozřejmě upozorňují i na další, prozaičtější, důvody, které mohou za mezikvartálním poklesem úrokových marží stát. Citigroup například uvedla, že její hotovostní zůstatky vzrostly v meziročním srovnání zhruba o 36 miliard dolarů. Banka se tak snaží vyhovět požadavkům regulátorů. Vliv podle některých analytiků může hrát také neustále se zvyšující konkurence v odvětví kreditních karet. Banky také zmiňují vliv úroků na vkladech pro korporátní a institucionální klienty. Průměrná sazba placená vkladatelům sice v USA zůstala meziročně nezměněna na hodnotě 0,08 %. Manažeři bank tvrdí, že začínají pociťovat potřebu nabízet výhodnější nabídky právě korporátním a institucionálním vkladatelům, u nichž je méně pravděpodobné, že se nadále spokojí s mizernou návratností. Za stěžejní faktor stojící za poklesem úrokových marží amerických bank však ve druhém kvartále lze považovat zejména výše zmiňovaný rozdílný vývoj na krátkém a dlouhém konci výnosové křivky.

Vývoj indexu KBW, který mapuje vývoj 24 velkých amerických bank.; Zdroj: Bloomberg

Výsledky amerických bank za 2Q 2017

Zdroj: The Financial Times, Bloomberg, Fed

František Mašek

Dozor nad Fio banka, a.s. vykonává Česká národní banka.

Prehlásenie

Najnovšie:

- USA: Kalendář výsledkové sezóny za 1Q 2024

- Dividendy německých akcií z indexu DAX 40 v roce 2024

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 927 Kč a doporučením „Akumulovat“

- Snižujeme cílovou cenu na akcie ČEZ z úrovně 951 Kč na 834 Kč, ponecháváme doporučení "držet"

- Evropa: Kalendář výsledkové sezóny za 4Q 2023

- ČR: Kalendář výsledkové sezóny za 4Q 2023